Звернення до Ради директорів

Звернення до членів ради директорів ПАТ «ЛУКОЙЛ»

Документ містить інформацію про заходи щодо збільшення:

- балансової та ринкової вартості акцій ПАТ «ЛУКОЙЛ»;

- прибутку і розміру дивіденду на акцію;

- ефективності використання власного капіталу.

Складовою частиною даного документа є наші пропозиції по Системі матеріального стимулювання органів управління акціонерного товариства - Основні принципи ВИНАГОРОДИ ОРГАНІВ УПРАВЛІННЯ акціонерним СУСПІЛЬСТВОМ.

Хто ми

ПАТ «Керуюча компанія« Арсагера »: національний інвестор, який вкладає кошти у вітчизняну економіку; автор щорічного дослідження, присвяченого рівню корпоративного управління російських публічних компаній. Підсумки цього дослідження розміщені у вільному доступі по посиланню http://arsagera.ru/analitika/issledovanie_korporativnogo_upravleniya_v_rossii/ analiz_sostoyaniya_korporativnogo_upravleniya / .

КК «Арсагера» понад 10 років веде професійну інвестиційну діяльність на ринку цінних паперів. У своїй системі управління капіталом ми спираємося виключно на фундаментальні показники бізнесу аналізованих нами емітентів. В ході проведеного аналізу російського фондового ринку ми регулярно помічаємо приклади ірраціональної поведінки, як з боку інвесторів, так і з боку емітентів.

Станом на 05/07/17 під управлінням компанії знаходиться пакет акцій ПАТ «ЛУКОЙЛ» в розмірі 26 143 штук (0,0031% статутного капіталу).

Наша мета

Ми є довгостроковими інвесторами і вважаємо своєю метою підвищувати ефективність бізнесу російських публічних компаній.

Ми взаємодіємо з керівними органами більшості російських публічних компаній з метою обміну досвідом та рекомендаціями, спрямованими на оптимізацію і вдосконалення Моделі управління акціонерним капіталом (МУАК). Ми вважаємо, що подібна форма співпраці буде вигідна як емітентам, так і інвесторам. МУАК в акціонерному товаристві повинна працювати на благо бізнесу компанії і в інтересах всіх акціонерів, а також приводити до трансформації результатів діяльності компанії в курсову вартість її акцій.

Ми розраховуємо на розуміння членів Ради директорів ПАТ «ЛУКОЙЛ» і висловлюємо надію, що описані рекомендації будуть ретельно проаналізовані і виявляться корисними компанії. Для кращого розуміння суті пропонованих нами практичних дій докладаємо необхідні теоретичні матеріали:

вихідні параметри

ПАТ «ЛУКОЙЛ» - одна з найбільших російських вертикально-інтегрованих нафтогазових компаній, яка веде успішну операційну діяльність, підтримуючи чистий прибуток на стабільно високому рівні. У таблиці 1 наведені результати діяльності ПАТ «ЛУКОЙЛ» за 2 останні роки, а також прогноз фінансових показників на 2017 і 2018 рр., Складений аналітичним підрозділом КК «Арсагера».

Таблиця 1. Власний капітал ПАТ «ЛУКОЙЛ», результати і прогнози діяльності.

Примітки: * - дані 2017 року на 06.07.2017г .;

** - за даними Московської біржі;

*** - сума довгострокових і короткострокових позикових коштів;

**** - за методикою ПАТ «УК« Арсагера » http://arsagera.ru/files/KU/ LKOH .pdf

Джерело: фінансова звітність ПАТ «ЛУКОЙЛ» за МСФЗ за 2016 рік, розрахунки КК «Арсагера».

Як відомо, однією з найважливіших характеристик ведення бізнесу, що визначають швидкість росту балансової вартості однієї акції, є рентабельність власного капіталу (ROE). За підсумками 2016 показник ROE ПАТ «ЛУКОЙЛ» склав 6,42%, але в подальшому, за прогнозами КК «Арсагера», ПАТ «ЛУКОЙЛ» має всі шанси збільшити поточну рентабельність. За нашими оцінками, чистий прибуток ПАТ «ЛУКОЙЛ» в 2017-2018 р.р. покаже значне зростання.

Зараз на вторинному ринку компанія оцінена з коефіцієнтом P / BV близько 0,8. Іншими словами, компанія - один з національних енергетичних лідерів - оцінена інвесторами всього в 80% його вартості. Як наслідок, поточна ціна акцій компанії представляється нам заниженою. Детальніше про вплив співвідношення процентних ставок (ROE і необхідної прибутковості) на співвідношення ринкової і балансової вартості в матеріалі «Бісектриса Арсагери або що повинна робити кожна компанія».

Пропозиції щодо підвищення ефективності діяльності ПАТ «ЛУКОЙЛ»

Виходячи з передумов МУАК, КК «Арсагера» вважає, що для вирішення проблеми підвищення ринкової вартості акцій ПАТ «ЛУКОЙЛ» до справедливого рівня і зростання показників ефективності діяльності, Рада директорів компанії повинен ініціювати викуп власних акцій з вторинного ринку з їх подальшим погашенням. Відзначимо, що в подібній процедурі зацікавлене, в першу чергу, саме ПАТ «ЛУКОЙЛ», оскільки компанія володіє істотними фінансовими можливостями для підвищення ефективності своєї діяльності.

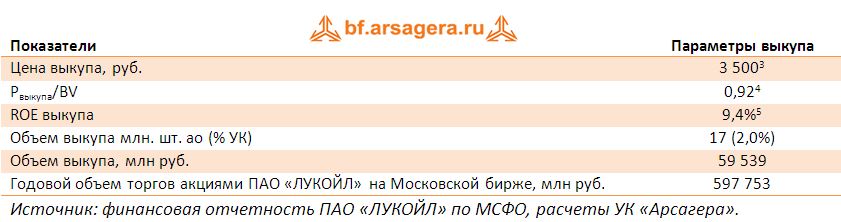

Таблиця 2. Можливі параметри викупу (приклад).

Далі ми б хотіли пояснити на цифрах, чому проведення операції зворотного викупу спричинить за собою підвищення ефективності діяльності ПАТ «ЛУКОЙЛ».

Говорячи про джерела фінансування викупу акцій, варто відзначити, в першу чергу, кошти компанії. Згідно з даними звітності їх обсяг складає 261,4 млрд руб. Це означає, що викуп може бути частково профінансований за рахунок активів, які не працюють зі ставкою ROE.

Ще одним джерелом фінансування викупу можуть виступити позикові кошти. Співвідношення загального боргу і власного капіталу за підсумками 2016 року становить комфортне значення 0,22 і в 2017р. не зазнає істотних змін, залишаючись на невисокому рівні.

Ціну викупу КК «Арсагера» рекомендує визначити в розмірі 3 500 рублів, що на 17% перевищує поточну ринкову ціну, а розмір зворотного викупу - в кількості 2,0% від статутного капіталу і близько 4% акцій, що знаходяться у вільному обігу. Таким чином, в грошовому вираженні обсяг викупу складе 59,5 млрд. Рублів.

Нагадаємо, що на Річних загальних зборах акціонерів ПАТ «ЛУКОЙЛ» було прийнято рішення розподілити частину чистого прибутку за підсумками 2016 року у вигляді дивідендів у розмірі 165,9 млрд. Рублів. Рекомендація дивідендних виплат Радою директорів означає, що кошти у ПАТ «ЛУКОЙЛ» є. Згідно із затвердженою дивідендну політику, гарантований коефіцієнт дивідендних виплат повинен скласти 25%, а дивіденди в рублевому вираженні будуть щорічно рости відповідно до офіційного рівня інфляції. По суті, зворотний викуп акцій є операцією, схожою з виплатою дивідендів, адже і в першому, і в другому випадку грошові кошти залишають баланс компанії і надходять в розпорядження акціонерів. У зв'язку з цим, ми звертаємо увагу, що компанії було б вигідніше частину дивідендних коштів направити на викуп акцій, а решту суми розподілити у вигляді дивідендів. Від операції викупу ПАТ «ЛУКОЙЛ» отримає набагато більший економічний ефект, пов'язаний з підвищенням показників ефективності бізнесу компанії і приведенням вартості компанії на вторинному ринку у відповідність з її балансовою вартістю. Якщо перед компанією стоїть завдання не знижувати обсяг дивідендних виплат, то операцію зворотного викупу акцій можна провести на позикові кошти.

ПАТ «ЛУКОЙЛ» вигідно проводити операцію зворотного викупу за ціною нижче балансової (3 787 руб.), Так як прибутковість подібної інвестиції (ROEвикупа) складе не менше 9,4% (ROEпрогноз * BV / Pвикупа), що перевищує, як ROEпрогноз (8 , 7%), так і короткострокову ставку кредитування компанії (9%). Уточнимо, в тому випадку, якщо компанія набуває свої акції за балансовою ціною (Pвикупа = BV на акцію), то кошти вкладаються з прибутковістю ROEпрогноз, якщо ж ціна викупу нижче балансової, то кошти вкладаються з прибутковістю, що перевищує ROEпрогноз на співвідношення BV / P.

Відзначимо, що ставка ROEвикупа перевищує альтернативні можливості вкладення коштів, в тому числі, прибутковість по фінансових вкладень ПАТ «ЛУКОЙЛ» (5-7% [6] ).

Ми хочемо звернути увагу, що за 2016 рік обсяг торгів акціями ЛУКОЙЛу на Московській біржі склав близько 600 млрд. Рублів. Рекомендований КК «Арсагера» обсяг викупу - 59,5 млрд. Рублів, - на нашу думку, повинен мати серйозний вплив на оцінку ПАТ «ЛУКОЙЛ», так як він складає близько 10% від річного обсягу торгів акціями компанії на вторинному ринку. На наш погляд, після проведення зворотного викупу ціна акцій компанії на вторинному ринку може підтягнутися до ціни викупу (3 500 рублів).

Незважаючи на те, що в розглянутому прикладі розмір викупу становить 2,0% статутного капіталу, ми хочемо підкреслити, що такі операції будуть завжди вигідні компанії в будь-якому обсязі (як в меншому, так і в більшому) до тих пір, поки у неї є можливість купувати свої акції нижче балансової вартості.

Також ми хочемо відзначити, що з 850,6 млн шт. акцій на балансі дочірніх структур ЛУКОЙЛа знаходиться 137,6 млн шт. (16,18% від статутного капіталу) за середньою ціною 1 756 руб. за акцію. За нинішньої ситуації компанії було б розумно погасити максимальну кількість квазіказначейскіх акцій, керуючись принципами максимізації показників ефективності діяльності компанії, її капіталізації та розміру майбутніх дивідендних виплат у розрахунку на одну акцію.

Іншим варіантом дій з даними квазіказначейскімі акціями може стати їх реалізація на відкритому ринку. У цьому випадку питання відповідності ринкових котирувань акцій справедливої оцінки бізнесу стає першорядним. Ініціювання викупу власних акцій з вторинного ринку з їх подальшим погашенням, в кінцевому рахунку, допоможе виконати завдання продажу казначейських акцій на ринку за вищою ціною.

Прогнозований ефект від викупу

КК «Арсагера» має намір продемонструвати корисність і необхідність озвучених заходів. Звернемося до цифр і проілюструємо майбутній ефект від викупу.

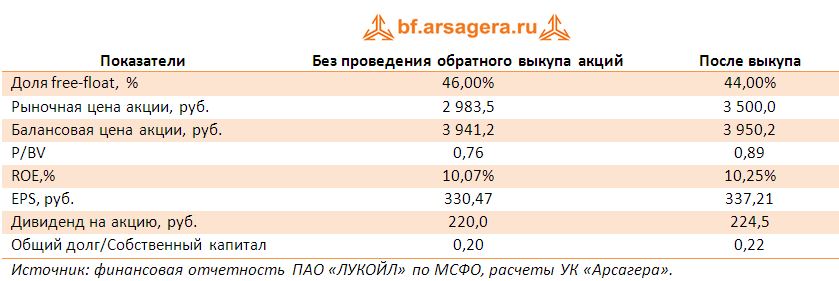

Таблиця 3. Ефект для акціонерів і основної діяльності компанії.

- Після проведення операції зворотного викупу балансова вартість акції за підсумками 2017 року зросте до 3 950,2 руб. (+ 0,2%).

- Прибуток на акцію (EPS) виросте на 6,7 рублів або на 2,0%, а економічний ефект від викупу складе близько 5,6 млрд рублів [7] ; іншими словами, сума, вкладена суспільством від імені своїх акціонерів (59,5 млрд. руб.) в викуп власних акцій, щорічно (включаючи поточний рік) буде приносити віддачу акціонерам у розмірі 5,6 млрд руб.

- Ринкова ціна акції підніметься до 3 500 рублів, тобто капіталізація компанії виросте на 17,3% (до ціни закриття торгів на Московській біржі 06.07.2017 р).

- Зростання дивідендів на акцію за підсумками 2017 року може скласти 2,0%.

- Співвідношення P / BV зросте з 0,76 до 0,89.

- Співвідношення загальний борг / власний капітал за підсумками 2017 року становитиме 0,22.

Таким чином, після проведення зворотного викупу акцій з їх подальшим погашенням виростуть всі основні показники ефективності діяльності компанії в розрахунку на акцію, а фінансове становище ПАТ «ЛУКОЙЛ» з урахуванням збільшеного боргу як і раніше залишиться комфортним.

Крім того, проведення цієї операції, за оцінками КК «Арсагера», сприятиме зростанню курсової вартості акцій ПАТ «ЛУКОЙЛ» на вторинному ринку до оголошеної ціни викупу.

В якості непрямих позитивних факторів викупу ми також вказуємо наступні:

- Акціонери, які не братимуть участі у викупі, поряд з поліпшенням таких показників, як балансова вартість акції, дивіденд і прибуток на акцію, також збільшать свою частку в статутному капіталі акціонерного товариства.

- Якщо в результаті викупу акцій наступним їх погашенням частка великого акціонера перевищить встановлені законом пороги участі 30, 50, 75%, то, відповідно до статті 84 Федерального закону «Про акціонерні товариства», такі акціонери будуть звільнені від напрямку в суспільство обов'язкової оферти.

Подібна практика зворотних викупів також дозволить ПАТ «ЛУКОЙЛ» привести ринкову ціну у відповідність з балансової ціною. Ця обставина дасть можливість в майбутньому докапіталізувати компанію шляхом залучення коштів за допомогою додаткових емісій акцій за ціною не нижче балансової, що, з одного боку, дозволить фінансувати виконання інвестиційних програм, а, з іншого боку, не викликатиме втрат акціонерів.

Дана обставина зміцнить репутацію ПАТ «ЛУКОЙЛ» як публічної компанії. Слід пам'ятати, що однією з основних характеристик публічності є відповідність ринкової оцінки досягнень бізнесу компанії. Скорочення на перших порах частки акцій у вільному обігу може бути не просто компенсовано надалі; розмір «free-float» може бути навіть збільшено за рахунок нових публічних розміщень, але вже за цінами не нижче балансової вартості. Подібні дії матимуть позитивний вплив на ліквідність акцій і капіталізацію компанії. Такі розміщення можуть проводитися як за рахунок емісії нових акцій, так і за рахунок продажу казначейських або квазіказначейскіх акцій. Цілеспрямовані дії з управління акціонерним капіталом і, як наслідок, чітка кореляція між ринковою і балансовою цінами акцій компанії забезпечить стійкий попит на цінні папери ПАТ «ЛУКОЙЛ» з боку інвестиційного співтовариства.

Ми готові дати необхідні додаткові пояснення щодо наших пропозицій як в очній, так і в заочній формі на безоплатній основі. КК «Арсагера» готова також допомогти в діагностиці потенційних слабких місць в системі корпоративного управління ПАТ «ЛУКОЙЛ».

Телефон: +7 (812) 313-05-30 +7 (812 ) 313-05-31 Факс: +7 (812) 313-05-33 E-mail: [email protected]

Контактні особи:

Соловйов В.Є., Голова Правління ВАТ «УК« Арсагера »

Абаля А.Е., Начальник аналітичного управління.

ДОДАТОК 1

Основні принципи ВИНАГОРОДИ ОРГАНІВ УПРАВЛІННЯ акціонерним СУСПІЛЬСТВОМ

загальні положення

Система матеріального стимулювання в акціонерному товаристві дозволяє акціонерам і інвесторам оцінювати рівень зацікавленості членів ради директорів і представників менеджменту в підвищенні ефективності роботи товариства та зростання його акціонерної вартості. Якщо доходи зазначених осіб не корелюють з успіхами суспільства, то органи управління товариством втрачають свою дієздатність, а діяльність компанії може використовуватися ними як джерело особистих доходів, в той час як акціонери не отримають належної віддачі на свої вкладення. Винагорода членів Ради директорів суспільства затверджується на загальних зборах і, по суті своїй, є результатом домовленості з акціонерами товариства. Зі свого боку, ми хочемо запропонувати впровадження базових принципів системи мотивації, засновані на положеннях МУАК (так як джерелом виплати винагороди членам Ради директорів є чистий прибуток).

Основою побудови механізмів матеріального стимулювання осіб, що входять до органів управління акціонерним товариством, є їх відповідальність перед акціонерами. Для акціонерів важливо одночасне виконання двох умов:

- Зростання фінансових показників діяльності товариства. Підсумковим критерієм є швидкість зростання власних коштів товариства в розрахунку на одну акцію. Рентабельність власного капіталу (ROE) компанії знаходиться в тісному взаємозв'язку з зазначеним критерієм і фактично є його основною складовою частиною.

- Відображення фінансових результатів діяльності суспільства в курсової вартості його акцій і величиною дивідендних виплат, так як тільки ці дві величини є доходом акціонерів.

Ми хочемо особливо відзначити, що сам по собі зростання курсової вартості акцій товариства або величина виплачуваних дивідендів можуть не бути критеріями успішної роботи товариства, наприклад, його основної діяльності. Часто причини курсових коливань акцій можуть бути взагалі можна пояснити, так як задаються на вторинному ринку його учасниками. Величина дивідендів в конкретному звітному періоді також може не відображати фундаментальних успіхів бізнесу суспільства (наприклад, стати наслідком продажу майна), а в довгостроковому періоді, навпаки, завдати акціонерам збитки. Саме одночасне виконання двох зазначених вище умов каже про здоровий стан суспільства, його стійкості, стабільному розвитку, а також про своєчасне і повне відображення досягнутих результатів суспільства в курсової вартості його акцій.

Головний принцип визначення винагороди осіб, що входять до органів управління акціонерним товариством, - взаємозв'язок між сумами виплачуваної винагороди і показниками, на які можуть і повинні впливати органи управління товариством, виходячи з наявних у них повноважень. Відмінності в компетенціях ради директорів товариства та її виконавчих органів визначають тонкощі в конструюванні механізмів визначення їх винагороди. Базою для розрахунку і джерелом виплати змінної частини винагороди може виступати чистий прибуток суспільства.

Способи винагороди членів виконавчих органів управління суспільством

Винагорода осіб, що входять до виконавчих органів товариства, має містити в собі дві складові. Фіксована частина визначається трудовим договором з суспільством, укладеним з цією особою. Змінну складову винагороди одноосібного виконавчого органу і членів колегіального виконавчого органу ми рекомендуємо встановлювати в прив'язці до фінансових показників компанії (ROE, чистий прибуток), змістивши акцент з величини ринкової вартості акції і динаміки дивідендних виплат на показники внутрішньої вартості суспільства (чистий прибуток, власний капітал, виручка). Ця обставина пов'язана з тим, що основне завдання менеджменту згідно його компетенції - зростання фінансових показників суспільства (на відміну від Ради директорів, що відповідає за наявність і функціонування в суспільстві МУАК). Разом з тим ця обставина не виключає можливості додаткової мотивації осіб, які входять до виконавчих органів і відповідають за основну діяльність суспільства. З ініціативи великих акціонерів може бути організована опционная програма, яка буде поширюватися на ключових співробітників. Важливо відзначити, що саме суспільство в цьому не має брати участі щоб уникнути зловживань.

Варто сказати, що перелік критеріїв ефективності якості роботи виконавчих органів управління товариством не повинен бути розширеним, так само як і не повинно існувати прив'язки винагороди топ-менеджменту суспільства до валовими показниками (наприклад, до частки ринку). Надмірне ускладнення розрахунків призведе до поділу встановлених критеріїв на основні та допоміжні, багато з яких не мають відношення до ефективності роботи товариства та доходам акціонерів.

Основні принципи виплати винагороди особам, що входять до складу виконавчих органів суспільства, повинні бути закріплені у внутрішніх документах товариства (Положення про генерального директора, Положення про правління), що затверджуються загальними зборами акціонерів товариства, і бути доступними для всіх зацікавлених осіб.

Способи винагороди членів ради директорів

Акціонери товариства, вклавши свої кошти в акції компанії, має право розраховувати на те, що члени Ради директорів будуть якісно виконувати свої обов'язки, прикладаючи для цього відповідні зусилля. Робота в раді директорів акціонерного товариства - це серйозна праця, який повинен оплачуватися. Якщо члени Ради директорів (так само як і інших органів управління суспільством, в т.ч. ревізійної комісії), працюють безоплатно, це є небезпечним сигналом для акціонерів та інвесторів, так як причини такої поведінки можуть не збігатися з цілями самих акціонерів.

Винагорода Членів Ради діректорів має складатіся з фіксованої частині, что відбіває его знання и досвід в сфері корпоративного управління и пропісаної в Положенні про раду діректорів Суспільства, и его змінної складової. При цьом винагорода віплачується пропорційно кількості очніх прісутності на засіданнях ради діректорів. Ми рекомендуємо встановлювати фіксовану частину винагороди членам Ради директорів на рівні нижче, ніж у представників виконавчого менеджменту, відображаючи тим самим більший обсяг трудовитрат останніх. У той же час змінна частина (як відсоток від чистого прибутку) для Ради директорів може бути встановлена на більш високому рівні.

На відміну від виконавчого менеджменту, завданням якого є підтримка сприятливого динаміки ключових показників фінансової діяльності товариства (чистий прибуток, рентабельність власного капіталу), Рада директорів відповідає за наявність у суспільстві МУАК. Основним критерієм якості роботи ради директорів товариства є своєчасна і повна трансформація економічних показників діяльності товариства у дивідендні виплати і курсову вартість акцій товариства. Якщо відповідної кореляції не спостерігається (тобто суспільство працює успішно, але в курсової вартості акцій відображення це не знаходить), можна говорити про відсутність в суспільстві МУАК або дій Ради директорів по її виконанню; як наслідок, роботу Ради директорів товариства акціонери повинні визнати незадовільною.

У зв'язку з цим головним критерієм виплати винагороди повинна стати прив'язка основної частки виплат до конкретних критеріїв ефективності роботи товариства та доходам його акціонерів. До числа таких показників відносяться рентабельність власного капіталу (ROE), динаміка дивідендних виплат, зростання курсової вартості акцій товариства. При цьому особливо відзначимо, що використання критерію курсової вартості акцій є необхідним, але не достатньою умовою для виплати винагороди Раді директорів. Система винагороди повинна бути сконструйована таким чином, щоб не ставити зазначена винагорода в залежність тільки від котирувань акцій на вторинному ринку. Причина цього нами вже була відзначена вище: далеко не завжди котирування вторинного ринку є наслідком роботи акціонерного товариства в цілому і роботи Ради директорів зокрема.

Винагорода членів ради директорів рекомендується встановлювати виходячи з динаміки ключових критеріїв, описаних вище. Найбільш правильним представляється плаваючий розмір винагороди, встановлений у відсотках від чистого прибутку і зміни ринкової (балансової вартості) однієї акції товариства. У той же час постійну частину винагороди рекомендується по можливості знизити, щоб не обтяжувати нерозподілений прибуток зайвими виплатами (згідно МУАК, основними способами розподілу чистого прибутку є повернення коштів акціонерам або інвестиції всередині суспільства).

Основні принципи виплати винагороди членам ради директорів товариства повинні бути закріплені у внутрішніх документах товариства (положення про раду директорів товариства), що затверджуються зборами акціонерів, і бути доступними для всіх зацікавлених осіб.

Пропонований нами варіант системи винагороди ПАТ «ЛУКОЙЛ»

А) Для виконавчого менеджменту

Фіксована частина винагороди виконавчого менеджменту є наслідком двосторонніх переговорів з радою директорів суспільства і закріплюється в трудовому контракті.

Змінна частина винагороди може бути визначена наступним чином:

- 0,06% від чистого прибутку (тут і далі мова йде про чистий прибуток, розрахованої за стандартами МСФЗ консолідованої фінансової звітності) виплачується за сам факт її наявності (іншими словами при відсутності збитків в звітному періоді).

- 0,24% від чистого прибутку додатково виплачується в разі, якщо ROE суспільства в звітному періоді перевищує орієнтир, встановлений акціонерами з точки зору необхідної прибутковості (наприклад, перевищить подвійну процентну ставку за державними цінними паперами або подвійну ставку рефінансування Центрального банку).

- 0,1% від чистого прибутку додатково виплачується в разі, якщо ринкова вартість (котирування акцій) перевищує розрахункову вартість компанії, яка обчислюється як річний чистий прибуток товариства, помножена на сім (даний коефіцієнт затверджується зборами акціонерів, закріплюється у відповідному положенні і може бути визначений в іншому розмірі або обчислюватися по формулі).

При виконанні всіх зазначених умов змінна частина винагороди осіб, що входять до виконавчих органів управління суспільством, може скласти 0,4% від річного чистого прибутку товариства.

З огляду на особливості акціонерного законодавства Росії - віднесення питання про виплату винагороди виконавчому менеджменту до компетенції ради директорів - представляється розумним отримання виконавчим менеджментом змінної частини винагороди одночасно з членами Ради директорів суспільства.

Б) Для Ради директорів

З огляду на масштаб компанії і обсяг консолідованого чистого прибутку, заробляємо ПАТ «ЛУКОЙЛ», фіксована частина виплат Раді директорів товариства може становити 55 млн рублів. Ця сума виплачується протягом року в рівних частках кожному члену Ради директорів пропорційно кількості відпрацьованих їм засідань.

Змінна частина винагороди може бути визначена наступним чином:

- 0,02% від чистого прибутку виплачується за сам факт її наявності (іншими словами при відсутності збитків в звітному періоді).

- 0,05% від чистого прибутку додатково виплачується в разі, якщо ROE суспільства в звітному періоді перевищує орієнтир, встановлений акціонерами з точки зору необхідної прибутковості (наприклад, перевищить подвійну процентну ставку за державними цінними паперами або подвійну ставку рефінансування Центрального банку).

- 0,13% від чистого прибутку додатково виплачується в разі, якщо ринкова вартість (котирування акцій) перевищує розрахункову вартість компанії, яка обчислюється як річний чистий прибуток товариства, помножена на сім (даний коефіцієнт затверджується зборами акціонерів, закріплюється у відповідному положенні і може бути визначений в іншому розмірі або обчислюватися по формулі).

При виконанні всіх зазначених умов змінна частина винагороди осіб, що входять до Ради директорів суспільства, може скласти 0,2% від річного чистого прибутку товариства.

Слід, однак, відзначити, що межі бажаного акціонерами ROE не повинні змінюватися волюнтаристськи, а чітко корелювати з рівнем процентних ставок в економіці. Така ж ситуація і з оцінкою капіталізації компанії через кількість чистих прибутків. Самі ж відсотки винагороди від чистого прибутку залежать, перш за все, від масштабів діяльності суспільства і, як наслідок, абсолютного розміру чистого прибутку.

Зазначені механізми можуть бути винесені на затвердження Загальних зборів акціонерів як самою радою директорів, так і великими акціонерами товариства. Дані умови роботи повинні бути закріплені в Положенні про виконавчий орган і в Положенні про Раду директорів відповідно. Змінюватися дані умови можуть тільки акціонерами, так як фактично є пропозиціями умов роботи членам ключових органів управління суспільством - виконавчому менеджменту і раді директорів.

[1] ROEфд - ставка, під якові компанія может інвестуваті заробленій прибуток, направивши ее в основнову діяльність. Фактично, це додаткова прібутковість, під якові отриманий прибуток поточного ПЕРІОДУ может працювати в Майбутнього. Взята з урахуванням наявних даних по російській нафтовій галузі

[2] Прібутковість, якові інвесторі очікують отріматі у виде курсового зростання и дівідендів від вкладень в Акції даного бізнесу. Як орієнтир необхідної прибутковості ПАТ «ЛУКОЙЛ» взята ставка за борговими зобов'язаннями компанії, збільшена в 1,5 рази

[3] Ціна викуп может буті позначена компанією на ІНШОМУ Рівні: як более, так и менше.

[4] Для розрахунку взято власний капітал ПАТ «ЛУКОЙЛ» на кінець 2016 року.

[5] Механізм розрахунку даного сертифіката № наведено на наступній странице.

[6] Розраховано на підставі звітності ПАТ «ЛУКОЙЛ» за МСФЗ як співвідношення відсотків до отримання та величини фінансових вкладень і грошових коштів.

[7] Розрахованій як зміна EPS * Кількість акцій после викуп. Економічний ефект = 6,7 руб. * 833,6 млн шт. ат = 5,6 млрд руб.