Первинна нерухомість при оренді: сучасні тенденції

первинні документи

Основний висновок зазначеного листа Мінфіну такий: для підтвердження здійснення господарської операції оренди одного договору оренди недостатньо! Потрібні і первинні документи, що підтверджують факт:

1) передачі майна в оренду;

2) надання орендних послуг протягом звітного періоду.

Приймання-передача об'єкта оренди

Як зазначено в листі, факт передачі об'єкта оренди від орендодавця до орендаря має бути підтверджений відповідним первинним документом. «По всій формі: опис, протокол, здав, прийняв ...»  .

.

Як правило, сторони підписують для цього акт приймання-передачі об'єкта оренди. Форма цього акта не затверджена (складається в довільній формі з урахуванням всіх обов'язкових реквізитів первинного документа, названих в ст. 9 Закону про бухоблік ).

Відносно оренди нерухомості посилання на обов'язковість складання цього акту прямо міститься в ст. 795 ЦКУ . Автори науково-практичного коментаря до ст. 795 ЦКУ відзначають, що: «Ділова практика передбачає включення в зміст такого акту докладного опису об'єкта нерухомості, його місцезнаходження, вартості цього об'єкта на момент передачі, опису його санітарного та технічного стану. До акта приймання-передачі може додаватися технічна документація на об'єкт, перелік обладнання, пристосувань, меблів та інших речей, які передаються разом з будівлею або спорудою, копії документів, що засвідчують право власності наймодавця на об'єкт найму, і інші документи за погодженням сторін »*.

Саме з моменту підписання цього акта (якщо інше не встановлено договором) почнеться відлік користування об'єктом оренди.

Якщо акт приймання-передачі об'єкта оренди не був складений сторонами, то вважається, що фактичного користування об'єктом оренди не було, а значить, орендодавець не має права вимагати від орендаря сплати орендних платежів (див., Наприклад, рішення Господарського суду Чернігівської області від 14.06 .2016 р по справі № 927/470/16).

(!) Акт приймання-передачі об'єкта оренди повинен складатися і щодо оренди будь-якого іншого майна (а не тільки нерухомого). Наприклад, щодо оренди транспортного засобу Господарський суд Дніпропетровської області (рішення від 29.07.2015 у справі № 904/5797/14) відзначав: тільки щомісячні акти наданих орендних послуг не можуть бути підставою для фактичного підтвердження передачі об'єкта оренди в користування.

Первинний документ на орендні платежі

Мінфін в листі зазначає, що окремий первинний документ, складений і для підтвердження надання послуг оренди протягом одного місяця (на орендні платежі). Як правило, для цього складається акт виконаних робіт (послуг). Але в договорі сторони можуть передбачити і складання іншого первинного документа, що підтверджує розрахунок послуг оренди.

Звернемо увагу: Мінфін у листі каже про оренду як про послугу. Але чи є оренда послугою? З якого боку подивитися  .

.

З точки зору цивільного законодавства оренда - це не послуга (з точки зору податкового - послуга). На це ще звертали увагу Мін'юст у листі від 23.02.2004 р № 8-11-19 та ВАСУ в ухвалі від 26.03.2015 р № К / 9991/92743/11.

А раз оренда - не послуги, то з юридичної точки зору акт виконаних робіт на оренду можна і не складати. Для підтвердження орендних послуг, в принципі, досить договору, акту приймання-передачі та платіжних документів на перерахування орендних платежів.

Але! Мінфін в листі і самі податківці ( лист ДФСУ від 19.01.2016 р № 919/6 / 99-99-19-03-02-15 ) Наполягають на тому, що акти надання орендних послуг повинні бути, адже будь-яка операція в бухгалтерському обліку повинна ґрунтуватися на первинних документах ( п. 1 ст. 9 Закону про бухоблік ).

За великим рахунком, орендодавець в цьому випадку міг би обійтися складанням бухсправкі в якості первинного документа. Але ж і орендарю, щоб підтвердити факт орендної операції, також необхідний первинний документ  .

.

Акти на оренду важливі і для обліку ПДВ (оренда цілком вписується в податкове визначення поставки послуг - п.п. 14.1.185 ПКУ ). Адже податкові зобов'язання з ПДВ виникають за першою з подій: отримання передоплати або підписання документа, який засвідчує факт надання послуг ( п. 187.1 ПКУ ). Тому без первинного документа, що підтверджує факт поставки послуги, не обійтися!

Чи можна складати акти не щомісяця, а рідше: наприклад, раз в квартал? Якщо ви платник ПДВ, то акти варто складати щомісяця (особливо в частині оренди з подальшою оплатою). Адже з огляду на правило першої події по ПДВ, податківці будуть наполягати на тому, що раз орендна послуга за фактом надана в поточному місяці, то і ПДВ-зобов'язання по ній повинні також відображатися вже в поточному місяці. І навряд чи їх переконає те, що акти складаються з іншою періодичністю, наприклад, щоквартально.

Яку дату ставити в актах на орендні послуги? «Первинну» потрібно складати в момент здійснення господарської операції. Якщо це неможливо - безпосередньо після її завершення ( ч. 1 ст. 9 Закону про бухоблік ).

Тому акти на оренду краще датувати останнім календарним днем звітного місяця (якщо він припадає на вихідний - не страшно, адже Закон про бухоблік не вимагає, щоб первинні документи складалися тільки в робочі дні). Складати акт на оренду останнім робочим днем місяця некоректно - він не буде охоплювати частину місяця (вихідні дні) і документ буде оформлений ще до завершення хозоопераціі.

На окрему увагу заслуговує ситуація, коли акт на оренду складається першим робочим днем наступного місяця. У бухобліку операція оренди повинна бути проведена в тому місяці, в якому вона здійснена ( п. 5 ст. 9 Закону про бухоблік ), Незалежно від того, якою датою оформлений акт (на це звертає увагу і Мінфін в листі).

А ось для ПДВ важлива дата першої події. Тому, якщо перша подія - підписання акта, то фактично в цій ситуації ПДВ-зобов'язання виникнуть тільки в наступному періоді. Податківцям це точно не сподобається (лист ДПАУ від 20.05.2010 р № 9895/7 / 16-1517-08, № 5766/5 / 16-1518)!

Дата складання акта

Відображення в обліку

наслідки

29.07.2016 року (п'ятниця - останній робочий день місяця)

Бухоблік - в липні

Документ складений не датою завершення операції

Зобов'язання по ПДВ - в липні

01.08.2016 р (понеділок - перший робочий день наступного місяця)

Бухоблік - в липні

Податківці будуть проти перенесення зобов'язань в наступний період

Зобов'язання по ПДВ - в серпні

31.07.2016 р (останній календарний день місяця)

Бухоблік - в липні

Операція відображена коректно

Зобов'язання по ПДВ - в липні

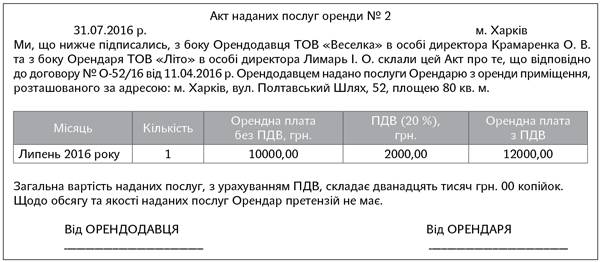

Наведемо приклад складання акта наданих послуг оренди.

Чи можна складати акти не щомісяця, а рідше: наприклад, раз в квартал?

Яку дату ставити в актах на орендні послуги?