«Алкогольна» ліцензія: облік держмита

- Про ліцензії для громадського харчування

- сплата держмита

- Відмова в наданні ліцензії

- Бухгалтерський облік

- Податковий облік

Скільки коштує ліцензія на роздрібний продаж алкогольної продукції? Яким чином повинен бути організований облік держмита, що сплачується підприємствами громадського харчування за надання ліцензії на здійснення роздрібного продажу алкоголю (продовження терміну її дії)? Чи змінюється порядок обліку держмита, якщо в наданні ліцензії відмовлено?

Про ліцензії для громадського харчування

Роздрібний продаж алкогольної продукції, в тому числі здійснювана при наданні послуг громадського харчування, є ліцензованим видом діяльності (п. 2 ст. 18 Федерального закону № 171-ФЗ [1] ). Причому з наступного року (зміни почнуть діяти з 31 березня) «алкогольна» ліцензія общепиту буде видаватися окремо (абз. 4 п. 4 ст. 18 Федерального закону № 171-ФЗ, введений Федеральним законом від 03.07.2016 № 261-ФЗ). За новими правилами ліцензію на роздрібний продаж алкогольної продукції при наданні послуг громадського харчування потрібно буде отримати після закінчення терміну дії колишньої ліцензії (ст. 7 Закону № 261-ФЗ). Як і раніше, ліцензії на роздрібний продаж алкогольної продукції будуть видаватися органами виконавчої влади суб'єктів РФ, якщо тільки відповідні повноваження не передані суб'єктом РФ органам місцевого самоврядування.

сплата держмита

Статтею 10 Федерального закону від 04.05.2011 № 99-ФЗ «Про ліцензування окремих видів діяльності» передбачено, що за надання та переоформлення ліцензії, видачу дубліката ліцензії сплачується державне мито в розмірах і порядку, що встановлені законодавством РФ про податки і збори, тобто податковим кодексом. При цьому плата за здійснення самого ліцензування не стягується. Розмір державного мита за надання або продовження терміну дії ліцензії на роздрібний продаж алкогольної продукції складає 65 000 руб. за кожен рік терміну дії ліцензії (пп. 94 п. 1 ст. 333.33 НК РФ). На підставі пп. 6 п. 1 ст. 333.18 НК РФ держмито в розмірі, визначеному виходячи з передбачуваного терміну дії ліцензії, потрібно сплатити до подачі заяви та інших документів в орган. На те, що розмір державного мита за надання уповноваженими органами ліцензії на роздрібний продаж алкогольної продукції залежить від терміну дії даної ліцензії, Мінфін вказав в Листі від 14.07.2015 № 03-05-04-03 / 40376. Таким чином, з метою отримання ліцензії на роздрібний продаж алкогольної продукції терміном, припустимо, на п'ять років слід сплатити одноразово до подачі документів в орган держмито в розмірі 325 000 руб. (65 000 руб. Х 5 років). Приклад від фінансистів: розмір державного мита за надання ліцензії на роздрібний продаж алкогольної продукції терміном дії 9 місяців становить 48 750 руб. (65 000 руб. / 12 міс. X 9 міс.).

Відмова в наданні ліцензії

Якщо підприємству громадського харчування відмовлять у наданні «алкогольної» ліцензії, сплачену держмито не повернуть, так як дана підстава у п. 1 ст. 333.40 НК РФ не названо в якості випадку, коли сплачена державне мито підлягає поверненню частково або повністю. (Відсутність невизначеності в цьому моменті підтвердив КС РФ в Постанові від 23.05.2013 № 11-П.) Доказ викладеного можна знайти і у фінансистів (листи від 29.04.2015 № 03-05-06-03 / 24891, від 23.04.2015 № 03-05-06-03 / 23181), і в арбітражній практиці - див., наприклад, Постанова ФАС ДВО від 24.07.2014 № Ф03-2361 / 2014 з справі № А51-30058 / 2013.

У разі відмови уповноваженого органу в наданні (продовженні терміну дії) ліцензії на роздрібний продаж алкогольної продукції сплачена сума державного мита поверненню і, відповідно, заліку не підлягає.

Інших таких же прикладів більш ніж достатньо.

Арбітражний суд Судовий акт АС МО Постанова від 17.12.2015 № Ф05-15369 / 2015 по справі № А40-135827 / 14 АС ПО Постанова від 10.09.2014 № Ф06-15223 / 2013 по справі № А65-4390 / 2014 АС СЗО Постанова від 12.09.2016 № Ф07-6059 / 2016 з справі № А05-11152 / 2015 АС СЗО Постанова від 30.06.2016 № Ф07-4721 / 2016 з справі № А13-12122 / 2015 АС СКО Постанова від 03.10.2016 № Ф08-6995 / 2016 з справі № А32-2892 / 2016 АС ЦО Постанова від 07.11.2014 № Ф10-3579 / 2014 з справі № А68-535 / 2014

У той же час, якщо, припустимо, відмова спровокує недостовірна інформація про стан розрахунків підприємства з бюджетом, надана лицензирующему органу податкової інспекцією, воно (підприємство) може стягнути збитки у вигляді сплаченого держмита з РФ в особі ФНС. Це випливає з положень ст. 15, 16, 1069 ЦК РФ, п. 1 ст. 35 НК РФ і підтверджується арбітражною практикою.

Арбітражний суд Судовий акт АС ДВО Постанова від 04.09.2015 № Ф03-3591 / 2015 по справі № А51-22862 / 2014 АС МО Постанова від 22.10.2014 № Ф05-9062 / 14 у справі № А40-110822 / 13 (в передачі справи в Судову колегію з економічних спорів ВС РФ відмовлено Ухвалою ВС РФ від 19.02.2015 № 305-КГ14-8579) АС УО Постанова від 20.10.2014 № Ф09-6812 / 14 у справі № А60-4462 / 2014 Потрібно враховувати, що в позові відмовлять, якщо підприємство не зможе довести наявність вини податкового органу у виникненні спірних збитків, як це сталося під час розгляду матеріалів наступних справ. Номер справи Судовий акт А55-2989 / 2015 Постанова АС ПО від 01.02.2016 № Ф06-5310 / 2015 А56-72393 / 2012 постановою № ФАС СЗО від 31.10.2013 № Ф07-7697 / 2013 (в передачі справи до Президії ВАС РФ відмовлено Ухвалою ВАС РФ від 11.02.2014 № ВАС-455/14) А09-1621 / 2014 Постанова АС ЦО від 25.09.2015 № Ф10-4021 / 2014 (в передачі справи до Судової колегії з економічних спорів ВС РФ відмовлено Ухвалою ВС РФ від 25.01. 2016 № 310-КГ15-17978)

Бухгалтерський облік

При сплаті держмита

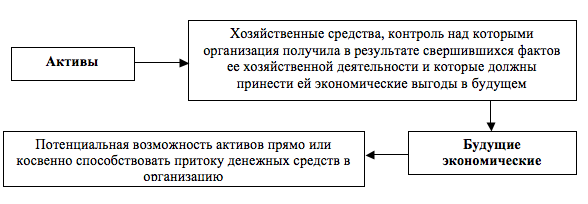

Витрати, що виникають у зв'язку зі сплатою держмита, є, по суті, витратами на придбання «алкогольної» ліцензії (до них ще може додатися вартість консультаційних та юридичних послуг, якщо підприємство у вирішенні питання з отриманням ліцензії вдається до допомоги сторонніх осіб). Для того щоб зрозуміти, яким чином повинен бути організований облік зазначених витрат, слід визначитися, чи відповідає право, яке виникне у підприємства у зв'язку з отриманням ліцензії, поняттю активу.

Зверніть увагу

Відповідно до абз. 6 п. 4 ст. 18 Федерального закону № 171-ФЗ, що вводиться в дію з 31.03.2017 Федеральним законом № 261-ФЗ, ліцензія на роздрібний продаж алкогольної продукції при наданні послуг громадського харчування передбачає право організації при наданні послуг громадського харчування:

- на закупівлю (за винятком імпорту) алкогольної продукції за договором поставки;

- на зберігання (в тому числі в розкритій споживчій тарі (упаковці));

- на використання для виготовлення алкогольних напоїв, кулінарних страв спиртовмісної та іншої харчової продукції;

- на відпустку алкогольної продукції споживачеві у відкритій споживчій тарі або в розлив.

Адже одним з фактів визнання в звіті про фінансові результати витрат є виникнення зобов'язань, не обумовлених визнанням відповідних активів (п. 19 ПБУ 10/99 «Витрати організації» [2] ). Виходячи з п. 65 Положення по веденню бухгалтерського обліку і бухгалтерської звітності в Російській Федерації [3] в якості активів в бухгалтерському балансі (і, відповідно, в бухгалтерському обліку) відображаються витрати, які, з одного боку, проведені в звітному періоді, а з іншого - відносяться до наступних звітних періодів. Так, з МСФЗ (IAS) 38 «Нематеріальні активи» [4] випливає, що ліцензії можуть ставитися до такої категорії активів, як НМА (п. 9). Але в наступному пункті міститься застереження.

Не всі статті, зазначені в пункті 9, відповідають визначенню нематеріального активу, а саме критеріями ідентифікованих, контролю над ресурсом та наявності майбутніх економічних вигод. Якщо стаття, яка перебуває в межах сфери застосування цього стандарту, не відповідає визначенню нематеріального активу, витрати на її придбання або створення власними силами визнаються як витрати при їх виникненні.

Поняття активу можна знайти в Концепції бухгалтерського обліку в ринковій економіці Росії [5] .

У свою чергу, вважається, що актив принесе в майбутньому економічні вигоди організації, коли він може бути:

- використаний відокремлено або в поєднанні з іншим активом у процесі виробництва продукції, виконання робіт, надання послуг, призначених для продажу;

- обміняний на інший актив;

- використаний для погашення зобов'язання;

- розподілений між власниками організації.

Як бачимо, ключовими моментами для визнання в бухгалтерському обліку активу є перспектива отримання економічних вигод і контроль над активом. У тому ж МСФЗ (IAS) 38 (п. 17) зазначено, що до майбутніх економічних вигод, що виникає з нематеріального активу, можуть ставитися виручка від продажу продукції або послуг, зниження витрат або інші вигоди, що виникають від використання активу організацією. Закупівля, зберігання, використання і як результат продаж алкогольної продукції, законність здійснення яких залежить від наявності відповідної ліцензії, по суті, вказують на те, що ліцензія може принести організації економічні вигоди. Однак є ще один момент, що стосується контролю над ресурсом.

Згідно п. 13 МСФЗ (IAS) 38 організація контролює актив, якщо володіє правом на отримання майбутніх економічних вигод від лежачого в його основі ресурсу, а також на обмеження доступу інших осіб до цих вигід. Наявність у підприємства громадського харчування ліцензії на роздрібний продаж алкогольної продукції ніяк не впливає на можливість здійснення такого продажу іншими особами, тому умова про контроль над активом не виконується.

Отже, витрати у вигляді сплаченого держмита включаються в бухгалтерському обліку до складу витрат (причому витрат по звичайних видах діяльності) в момент їх виникнення (незалежно від того, буде отримана ліцензія чи ні). Для їх обліку слід використовувати рахунок 44 «Витрати на продаж», призначений для узагальнення інформації про витрати, пов'язані з продажем продукції, товарів, робіт і послуг (Інструкція про застосування Плану рахунків [6] ).

При відмові у видачі ліцензії

Якщо організації громадського харчування в наданні ліцензії відмовлять з вини податкового органу, що їй вдасться довести, збитки у вигляді сплаченого держмита підлягають включенню до складу інших доходів у тому звітному періоді, в якому судом винесено рішення про їх стягнення (п. 7, 16 ПБО 9 / 99 «Доходи організації» [7] ). Якщо бути точніше, даний дохід слід визнавати на дату набрання законної сили рішенням суду. Згідно з Інструкцією про застосування Плану рахунків надходження до відшкодування заподіяних організації збитків відображаються в бухгалтерському обліку по кредиту рахунку 91 «Інші доходи і витрати», субрахунок 91-1 «Інші доходи», в кореспонденції з рахунками обліку розрахунків. У свою чергу, для узагальнення інформації про розрахунки з бюджетами з податків і зборів, що сплачуються організацією, використовується рахунок 68 «Розрахунки по податках і зборах».

Податковий облік

При сплаті держмита

Якщо підприємство громадського харчування застосовує ОСНО і, відповідно, є платником податку на прибуток організацій, державне мито, як і суми інших податків [8] , Відноситься при обчисленні зазначеного податку до інших витрат, пов'язаних з виробництвом і реалізацією, на підставі пп. 1 п. 1 ст. 264 НК РФ. При застосуванні методу нарахування датою здійснення витрат у вигляді сум податків визнається дата їх нарахування (в нашому випадку нарахування проводиться, по суті, в момент сплати держмита) (пп. 1 п. 7 ст. 272 НК РФ). Підтвердження цьому можна знайти і у фінансистів (див. Лист від 22.05.2015 № 03-03-06 / 1/29535).

Суми державного мита, що сплачується за видачу ліцензії, що є федеральним збором (пункт 2 статті 8, пункт 10 статті 13 Кодексу), враховуються у витратах одноразово в момент нарахування згідно з підпунктом 1 пункту 1 статті 264 та підпункту 1 пункту 7 статті 272 Кодексу.

При використанні касового методу момент визнання витрат той же, оскільки в цьому випадку витратами платників податків будуть витрати після їх фактичної оплати, а витрати на сплату податків враховуються у складі витрат у розмірі їх фактичної сплати платником податків (п. 3 ст. 273 НК РФ).

Якщо підприємство громадського харчування застосовує УСНО, питання про облік держмита в складі податкових витрат виникає тоді, коли в якості об'єкта оподаткування обрані доходи, зменшені на величину отриманих витрат. Суми податків, сплачених відповідно до законодавства про податки і збори, включені до переліку витрат «спрощенця» (пп. 22 п. 1 ст. 346.16 НК РФ). Їх визнання здійснюється в тому ж порядку, що і платниками податку на прибуток, що використовують касовий метод (див. П. 2 ст. 346.17 НК РФ).

При відмові у видачі ліцензії

При наявності відповідного рішення суду збитки у вигляді сплаченого держмита включаються при визначенні бази оподаткування з податку на прибуток до складу позареалізаційних доходів (п. 3 ст. 250 НК РФ):

- на дату набрання законної сили рішенням суду - у разі застосування методу нарахування (пп. 4 п. 4 ст. 271 НК РФ);

- на дату отримання доходу - при касовому методі визнання доходів і витрат (п. 1 ст. 273 НК РФ). Датою отримання доходу визнається день надходження коштів на рахунки в банках і (або) в касу, надходження іншого майна (робіт, послуг) або майнових прав, а також погашення заборгованості перед платником податків іншим способом.

Якщо ж підприємство громадського харчування застосовує УСНО, незалежно від обраного об'єкта оподаткування доходи у вигляді сум відшкодування збитків враховуються у складі податкових доходів касовим методом (п. 1 ст. 346.15, п. 1 ст. 346.17 НК РФ).

* * *

Якщо організація громадського харчування хоче отримати ліцензію на роздрібний продаж алкогольної продукції, їй потрібно ще до подачі необхідних документів в орган сплатити державне мито з розрахунку 65 000 руб. за кожен рік терміну дії ліцензії. Причому слід враховувати, що при відмові у видачі ліцензії держмито; не повертається. У той же час, якщо винуватцем такого негативного результату є податковий орган, який надав лицензирующему органу невірні відомості, які і стали подовий для відмови, підприємство може зажадати відшкодування збитків у вигляді сплаченого федерального податку.

У бухгалтерському обліку сплата державного мита за надання «алкогольної» ліцензії не призводить до утворення активу, ці витрати включаються до складу витрат на дату виникнення, тобто дату сплати. У разі відмови у видачі ліцензії та винесення рішення судом про відшкодування підприємству збитків у вигляді сплаченого держмита в бухобліку виникають інші доходи на дату набрання законної сили рішенням суду.

Відповідні доходи і витрати формуються і в податковому обліку, якщо підприємство громадського харчування застосовує ОСНО або усно.

[1]Федеральний закон від 22.11.1995 № 171-ФЗ «Про державне регулювання виробництва і обороту етилового спирту, алкогольної і спиртовмісної продукції і про обмеження споживання (розпивання) алкогольної продукції».

ь

[2] Затверджено Наказом Мінфіну РФ від 06.05.1999 № 33н.

[3] Затверджено Наказом Мінфіну РФ від 29.07.1998 № 34н.

[4] Введено в дію на території РФ Наказом Мінфіну РФ від 28.12.2015 № 217н.

[5] Схвалена Методологічною радою з бухгалтерського обліку при Мінфіні РФ, Президентською радою ІПБ РФ 29.12.1997.

[6] Затверджено Наказом Мінфіну РФ від 31.10.2000 № 94н.

[7] Затверджено Наказом Мінфіну РФ від 06.05.1999 № 32н.

[8] В силу п. 10 ст. 13 НК РФ державне мито відноситься до федеральних податків.

Чи змінюється порядок обліку держмита, якщо в наданні ліцензії відмовлено?