Оцінка рентабельності бізнесу

Журнал "Фінансовий директор"

№ 9 за 2009 рік

www.fd.ru

посилання на оригінал статті на сайті fd.ru

Плотніков Дмитро, заступник генерального директора компанії «Авалон»

У ситуації, що склалася на світовому ринку і на нестабільному етапі розвитку економіки в цілому, керівники і власники компаній приділяють все більше і більше часу діяльності своїх компаній. За допомогою фінансового аналізу можна об'єктивно оцінити внутрішні і зовнішні відносини аналізованого об'єкта: охарактеризувати його платоспроможність, ефективність і прибутковість діяльності, перспективи розвитку, а потім по його результатам прийняти обгрунтовані рішення. 1

Як правило, до недавніх пір, фінансовий аналіз компанії існував не в повному своєму обсязі, і управління багатьох російських компаній було побудовано, перш за все, на довірі, Але у важкій фінансово-економічної ситуації країни, багато компаній, а саме власники компаній, відчули управління їх бізнесом не ефективним. Як відомо, відбулися великі кадрові перестановки у вищому керівництві компаній і багато, з яких були очолені безпосередньо власниками (прямими бенефіціарними власниками). Якщо раніше, власнику бізнесу здавалося що його бізнес процвітає і дає певні результати і приносить прибуток, то після ретельного аналізу діяльності компанії, багато власників приходили в якесь замішання від того що в дійсності відбувається і відбувалося в їх компанії. Ті люди, яким вони довірилися повністю, і свій бізнес в цілому, не виправдали своїх надій і довіри.

Як показує практика, будь-якому власнику варто насторожитися, якщо в його компанії відбувається все рівно, без зльоту і падінь, як говорить народне прислів'я: «У тихому болоті чорти водяться», і це саме так. Власникам, вище керівництво компаній, доводять тільки ту інформацію, яку вони, дійсно хочуть чути, і вона дуже далека від реальності і дійсності.

Але і знову ж, власник, ставши біля «керма» управління свого потопаючого корабля не в силах впорається самостійно, і направити корабель в правильне русло. Можливо, він буде знати, куди він хоче дійти і який отримати результат, але постає інше питання: «Як»? Деякі власники бізнесів не зовсім чітко уявляють систему бізнес процесів в їх дітище.

У цій нелегкій ситуації, доводиться або вдаватися до незалежних консультантів, або набирати новий керуючий склад, з певним досвідом роботи і компетенціями. Світова фінансова криза пішла багатьом компаніям на користь, з метою виявити недобросовісних керівників, провести певну чистку кадрів і перебудувати всі бізнес процеси управління і провести реінжиніринг компанії в цілому. Саме з цієї причини і багатьом іншим, будь-який власник бізнесу все хоче знати рентабельність його вкладень, ефективність діяльності, платоспроможність, чи правильна обрана тактика і стратегія ведення бізнесу, чи правильно використовуються фінансові ресурси і т.д. Як відомо, багато компаній пішли шляхом підвищення ліквідності, а не прибутковості, щоб залишитися «на плаву».

З метою ринкових відносин роль фінансового аналізу очевидно велика. Це пов'язано з тим, що підприємства набувають самостійність, несуть повну відповідальність за результати своєї виробничо-господарської і фінансової діяльності.

Сучасний фінансовий аналіз має певні відмінності від традиційного аналізу фінансово-господарської діяльності. Перш за все, це пов'язано зі зростаючим впливом зовнішнього середовища на роботу підприємств. Зокрема, посилилася залежність фінансового стану господарюючих суб'єктів від інфляційних процесів, надійності контрагентів (постачальників і покупців), ускладнюються організаційно-правових форм функціонування.

Практично в кожній компанії є економічний або фінансовий відділ, але через недостатність знань і досвіду, грамотне проведення фінансового аналізу, не можна доручити будь-кому, важливий результат і це не той випадок, де допустимі помилки і відхилення. Важливий вибірковий підхід. На теорії, фінансовий аналіз може зробити будь-який економіст або фінансист, але практиці це далеко не так. Плюс до всього, співробітник, повинен мати певну інформацію і володіти ситуацією.

Існує величезна кількість методик з проведення фінансового аналізу, яку використовувати кожна компанія вибирає для себе сама, зі свого досвіду, можу відзначити наступне, тут важливий знову комплексний підхід, тим самим, правильно буде використовувати комбінований метод. Для отримання більш чітких і точних показників. Кожен з методів має свої переваги і недоліки, перш за все, важливо визначити, що є головним і який результат повинен бути в підсумку.

Комплексна оцінка фінансового стану виконується за допомогою показників, що характеризують потенційну і фактичну можливості підприємства розраховуватися за поточними зобов'язаннями, а також його фінансову стійкість в довгостроковій перспективі. Результативність роботи компанії розглядається як з позиції ефективності використання окремих видів ресурсів таких як, трудових, матеріальних і фінансових.

Мета такої оцінки - більш докладна характеристика майнового і фінансового становища, результатів діяльності в звітному періоді, а також можливостей розвитку в майбутньому.

Всім відомо, що не можна спиратися на «голу» бухгалтерську звітність та робити висновки по діяльності та станом компанії, існує безліч інших оціночних інструментів. Формально і традиційно фінансовий аналіз може діяти відповідно до бухгалтерських вимог та звітністю, але створює фактично оманливу картину фінансового благополуччя. Це пов'язано з тим, що менеджери, користуючись значною свободою, що надається принципами обліку, маніпулюють даними про фінансові результати з метою завищення оціночних показників, на основі яких, не можна приймати стратегічно важливих рішень.

В даний час у світовій обліково-аналітичній практиці відомі десятки показників, використовуваних для оцінки стану компанії: рентабельність продажів, рентабельність активів і власного капіталу, оборотність активів, вартість компанії і т.д. Всі показники можуть бути об'єктами управління і характеризувати хід того чи іншого процесу компанії.

Таким чином, мета компанії - її ефективність, тобто відношення між одержуваним результатом і витратами, або, перевищення доходів над витратами. Вкладені кошти повинні працювати ефективно.

Як можна виміряти ефективність бізнесу. Для того щоб оцінити, чи рухається бізнес в потрібному напрямку або потребує корегування, користуються набором оціночних показників.

Для скорочення витрат і управління компанією найбільш ефективні традиційні показники рентабельності, що дозволяють препарувати баланс підприємства з позицій взаємозв'язку його складових частин з прибутком.

Рентабельність - відносний показник, що характеризує прибутковість бізнесу. В англійській мові прийнято використовувати термін повернення (return) на інвестиції. Рентабельність продажів більш правильно називати прибутковістю, зазвичай вона позначається терміном маржа, тобто різниця між продажною ціною і собівартістю (Margin), який розуміється як коефіцієнт прибутковості, прибутковості продажів, але припустимо також і варіант рентабельність продажів (Return on Sales).

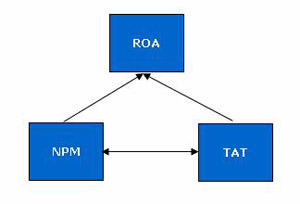

Один з ефективних показників факторного аналізу є так звана модель DuPont. Дана модель була запропонована фахівцями компанії DuPont (The DuPont System of Analysis) в 1919 році. До цього часу досить широкого поширення набули показники рентабельності продажів і оборотності активів. У моделі DuPont вперше кілька показників були пов'язані разом і наведені у вигляді трикутної структури, в вершині якої знаходиться коефіцієнт рентабельності сукупного капіталу ROA (return on assets), як основний показник, що характеризує віддачу, одержувану від коштів, вкладених в діяльність компанії, і в підставі два факторних показника - рентабельність продажів (розмір прибутку) NPM (Net Profit Margin) і оборотність активів TAT (Total Assets Turnover).

ROE = NPM х TAT

Надалі ця модель була розгорнута в модифіковану факторну модель, Основна відмінність цих моделей полягає в дробовому виділення факторів і зміну пріоритетів щодо результативного показника.

Призначення моделі DuPont - виявити фактори, що визначають ефективність функціонування бізнесу, оцінити ступінь їх впливу і складаються тенденції в їх зміні і значущості. Модель DuPont використовується як для порівняльної оцінки ризиків інвестування, так і вкладення інвестицій в компанію.

Основні показники моделі DuPont

ROE - Рентабельність власного капіталу

Власники отримують рентабельність від своїх інвестицій у вигляді вкладів до статутного капіталу. Вони жертвують тими засобами, які формують власний капітал організації і отримують взамін права на відповідну частку прибутку. З позиції власників рентабельність найкращим чином відображається у вигляді рентабельності на власний капітал і є найбільш важливим для акціонерів компанії. Так як характеризує прибуток, яку власник отримає з рубля вкладених у підприємство коштів

ROE = Net Income / Equity

Застосування ROE має певні обмеження. Реальний дохід з'являється немає від активів, а від продажів. На основі ROE можна оцінити ефективність бізнес одиниць компанії. Крім того, в більшості випадків компанії мають вагому частку позикового капіталу. Наприклад, в банківському секторі, позиковий капітал взагалі є основою всього бізнесу. Фактично вся операційна діяльність банку базується на залучених вкладах, а власний капітал виступає всього лише резервом, гарантом платоспроможності та фінансової стійкості банку. Так чи інакше, як бухгалтерський показник ROE дає уявлення про доходи, які компанія заробляє для своїх акціонерів.

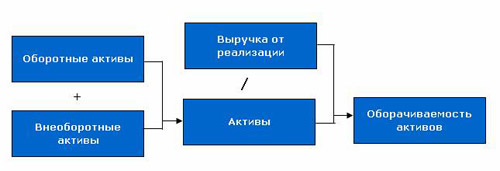

TAT - оборотність активів

Оборотність активів відображає, скільки разів за період обертається капітал, вкладений в активи підприємства, т. Е. Оцінює інтенсивність використання всіх активів незалежно від джерел їх утворення. З іншого боку, показує, яку частину виручки компанія має з вкладених в активи коштів. Зростання даного показника говорить про підвищення ефективності їх використання.

ROS - Рентабельність продажів

Використовується в якості основного індикатора для оцінки фінансової ефективності компаній, які мають відносно невеликі величини основних засобів і власного капіталу.

Дійсно, дуже низька величина знаменника при розрахунку рентабельності призводить до того, що показники рентабельності власного капіталу виходять занадто високими, і, отже, завищують дійсний фінансовий потенціал організації. Оцінка рентабельності продажів в такому випадку дозволяє більш об'єктивно поглянути на стан справ.

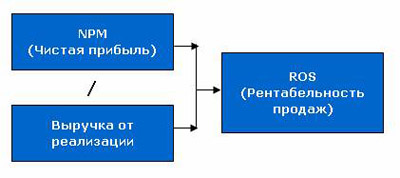

Показує, яку суму чистого прибутку отримує підприємство з кожної гривні проданої продукції. Іншими словами, скільки коштів залишається у підприємства після покриття собівартості продукції, виплати відсотків по кредитах і сплати податків. Показник рентабельності продажів характеризує найважливіший аспект діяльності компанії - реалізацію основної продукції, а також дозволяє оцінити частку собівартості в продажах.

ROA - Рентабельність активів

Рентабельність активів - це показник ефективності оперативної діяльності підприємства. Є основним виробничим показником, відображає ефективність використання інвестованого капіталу.

ROA = Net Income / Total Assets

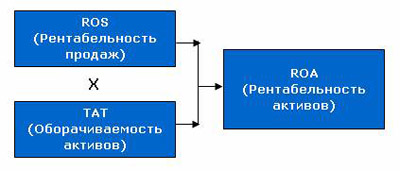

ROA = Net Income / Total Assets х Sales / Sales = Net Income / Sales х Sales / Total assets

Таким чином, рентабельність сукупних активів визначається двома факторами: прибутковістю продажів і оборотністю активів. Обидва ці фактори утворюють мультипликативную модель. Дана модель чітко відображає бухгалтерську звітність, перший показник відображає « звіт про прибутки і збитки ", Другий - актив балансу і відповідно третій - пасив балансу.

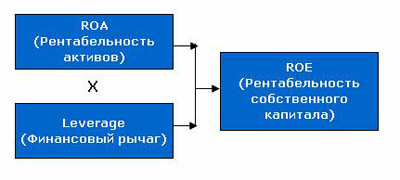

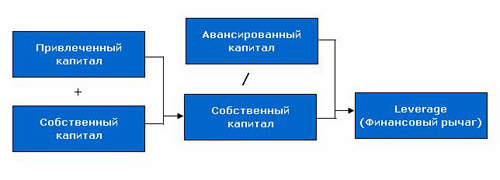

Фінансовий важіль (Leverage): співвідношення позикового капіталу і власного капіталу компанії і вплив цього відносини на чистий прибуток. Чим вище частка позикового капіталу, тим менше чистий прибуток, за рахунок збільшення витрат на виплату відсотків. Компанія з високою часткою позикового капіталу називається фінансово залежною компанією. Компанія, що фінансує свою діяльність за рахунок лише власного капіталу, називається фінансово незалежною компанією.

Рівень фінансового важеля можна трактувати, з одного боку, як характеристику фінансової стійкості та ризикованості бізнесу, і з іншого боку, як оцінку ефективності використання підприємством позикових коштів.

Leverage = Debt / Equity

Leverage = Assets / Equity

Рентабельність власного капіталу залежить від фінансового важеля. Диференціал фінансового важеля - це різниця між рентабельністю сукупних активів і вартістю позикового капіталу. У свою чергу вартість позикового капіталу визначається як відношення процентних витрат до величини позикового капіталу з урахуванням ефекту податкового щита.

Leverage = Debt / Equity

Leverage Effect = (ROA - CDC) х Debt / Equity

CDC = (Iut + It (1-T)) / D

де

CDC - вартість позикового капіталу,

Iut - частина процентних витрат, що не обкладаються податком на прибуток,

It - процентні витрати, що оподатковуються податком на прибуток.

У загальному випадку, якщо оподатковуваними є все процентні витрати (це припущення значно спрощує розрахунок), вартість позикового капіталу обчислюється як:

CDC = I / D х (1-T)

LE можна висловити:

LE = (ROA - I / D х (1-T)) х D / NW

Частина (ROA - CDC) називається диференціалом фінансового важеля.

ROE = ROA + LE

Фінансовий важіль збільшує рентабельність власного капіталу. Отже, чим вище важіль, тим більше акціонерна вартість. Це дуже важливо для оптимізації структури активів (якщо, звичайно, поставити під сумнів теорії Мертона-Міллера, яка стверджує, що структура капіталу не має зовсім ніякого значення). Додатковий капітал слід збільшувати до тих пір поки ефект фінансового важеля позитивний. Якщо вартість позикового капіталу перевищить рентабельність активів, ефект важеля буде негативним. Крім того, потрібно враховувати міркування фінансової стійкості. Нарощування боргів може поставити підприємство під загрозу банкрутства.

Найпростіший спосіб визначити кордон достатності власного капіталу полягає в тому, що власний капітал повинен покривати величину фіксованих і неліквідних активів. Інакше кажучи, позиковий капітал не повинен перевищувати величини ліквідних активів компанії, за рахунок яких він може бути погашений.

Отримані значення можна використовувати в якості вихідних даних і орієнтирів для побудови політики підприємства в основних сферах діяльності:

прибутковість продажів

- цінова політика

- управління постійними і змінними витратами

- вибір оптимального обсягу продажів

- контроль над співвідношенням операційних і не операційних витрат

- та інші

оборотність активів

- управління активами

- кредитна політика

- система управління запасами

- та інші

структура капіталу

- вибір структури капіталу,

- вартість капіталу

- податкова політика

- співвідношення довгострокового і короткострокового боргу

- та інші

Основні етапи проведення аналізу за допомогою моделі DuPont:

Загальна оцінка ефективності управління фінансовими ресурсами компанії.

Показником ефективності управління фінансовими ресурсами компанії служить рентабельність власного капіталу. Його величина залежить від прийнятих рішень в основних сферах діяльності підприємства (фінансової, інвестиційної та основної).

Зміна цього показника говорить про загальну тенденцію підвищення або зниження ефективності бізнесу.

Рентабельності активів відображає ефективність використання інвестованого капіталу, і пов'язує основну та інвестиційну діяльність підприємства, які характеризуються рентабельністю продажів і оборотністю активів.

Оцінка ефективності управління основною діяльністю

Показник рентабельності продажів (управління витратами виробництва, об'ємом продажів і цінами реалізації).

Зміна цього показника може бути викликано як зовнішніми чинниками (інфляція, конкуренція, законодавство та ін.) Так і внутрішніми (контроль якості, структура витрат, УПРАВЛІНСЬКИЙ облік та ін.).

Розглянемо можливі варіанти зміни рентабельності продажів під впливом різних факторів

1. Збільшення рентабельності продажів.

Темпи зростання виручки випереджають темпи зростання витрат.

Можливі причини:

- зростання обсягів продажів;

- зміна асортименту продажів.

При збільшенні кількості проданої продукції (в натуральному вираженні) виручка зростає швидше витрат в результаті дії так званого виробничого левериджу.

Основними елементами собівартості продукції є змінні и постійні витрати. Зміна структури собівартості може істотно вплинути на величину прибутку. Інвестування в основні засоби супроводжується збільшенням постійних витрат і теоретично, зменшенням змінних витрат. Однак залежність носить нелінійний характер, тому знайти оптимальне поєднання постійних і змінних витрат непросто.

Крім простого підвищення цін на вже існуючий асортимент товарів, компанія може досягти зростання виручки за рахунок зміни асортименту продукції, що продається. Дана тенденція розвитку підприємства є сприятливою.

Темпи зниження витрат випереджають темпи зниження виручки.

Можливі причини:

- зростання цін на продукцію (роботи, послуги);

- зміна структури асортименту реалізації.

В даному випадку відбувається формальне поліпшення показника рентабельності, але знижується обсяг виручки, тенденцію не можна назвати однозначно сприятливою. Для правильно зроблених висновків необхідно проаналізувати політику ціноутворення і асортиментну політику підприємства.

Виручка збільшується, витрати зменшуються.

Можливі причини:

- підвищення цін зміна асортименту продажів;

- зміна норм витрат.

Дана тенденція є сприятливою, і подальший аналіз слід проводити з метою оцінки стійкості такого становища компанії.

2. Зниження рентабельності продажів.

Темпи зростання витрат випереджають темпи зростання виручки.Можливі причини:

- інфляційне зростання витрат випереджає виручку;

- зниження цін;

- зміна структури асортименту продажів;

- збільшення норм витрат.

Є несприятливою тенденцією. Для виправлення становища необхідно проаналізувати питання ціноутворення на підприємстві, асортиментну політику, існуючу систему контролю витрат.

Темпи зниження виручки випереджають темпи зниження витрат.

Можливі причини:

- скорочення обсягів продажів.

Така ситуація є звичайною, коли підприємство скорочує з яких-небудь причин свою діяльність на даному ринку. Виручка знижується швидше витрат в результаті дії виробничого левериджу. Необхідно проаналізувати маркетингову політику компанії.

Виручка зменшується, витрати збільшуються.

Можливі причини:

- зниження цін;

- збільшення норм витрат;

- зміна структури асортименту продажів.

Необхідний аналіз ціноутворення, системи контролю витрат, асортиментної політики.

У нормальних (стабільних) умовах ринку динаміка зміни виручки і витрат відповідає ситуацій, коли виручка змінюється швидше витрат тільки під дією виробничого левериджу. Інші випадки пов'язані або зі зміною зовнішніх і внутрішніх умов функціонування підприємства (інфляція, конкуренція, попит, структура витрат), або з поганою системою обліку і контролю на виробництві. Крім того, на рентабельність продажів при використанні даної формули розрахунку впливають фінансові результати від операційної та позареалізаційної діяльності. Як правило, їх вплив на показник короткочасний, тому при формулюванні висновків про ефективність основної діяльності підприємство ці чинники слід виключати, або розглядати їх окремо.

Оцінка ефективності управління активами підприємства (інвестиційна діяльність)

Інвестиції є головною рушійною силою будь-якого бізнесу. Інвестиції повинні забезпечувати безперебійну поточну діяльність і виробництво, і забезпечити подальший розвиток компанії (збільшення ринку, диверсифікація, підвищення якості).

Основні області інвестицій:

- Оборотний капітал (короткострокові інвестиції, що забезпечують поточну діяльність).

- Основні засоби, капітальне будівництво (довгострокові інвестиції, пов'язані з перспективним розвитком).

- Нематеріальні активи (довгострокові інвестиції, пов'язані з перспективним розвитком).

Зростання цього показника говорить про підвищення ефективності використання активів підприємства і розглядається як позитивна тенденція, зниження говорить про наявність проблем в управлінні. Якщо оборотність активів знижується, то в процесі аналізу необхідно більш детально вивчити показники оборотності капіталу і встановити, на яких стадіях кругообігу відбулося уповільнення (або прискорення) руху коштів.

Потрібно враховувати, що оборотність активів також залежить і від органічної будови капіталу: чим більшу частку займає основний капітал, який обертається повільно, тим нижче коефіцієнт оборотності і вища тривалість обороту всього сукупного капіталу.

Оцінка ефективності управління фінансовою діяльністю.Для характеристики фінансової діяльності підприємства в моделі DuPont використовується основний показник - Фінансовий леверидж. Характеризує співвідношення між позиковим і власним капіталом.

Чим більше відносний обсяг залучених підприємством позикових коштів, тим більша сума сплачених за ним відсотків, і тим вище рівень фінансового левериджу. Отже, цей показник також дозволяє оцінити, у скільки разів валовий дохід компанії (з якого виплачуються відсотки за кредит) перевищує оподатковуваний прибуток.

Системний підхід.Загальний опис методу

В основі цього підходу лежить проста ідея, що будь-який бізнес можна уявити як взаємопов'язану систему рухів фінансових ресурсів, викликаних управлінськими рішеннями. Кожне з цих рішень в кінцевому підсумку викликає поліпшує або погіршує економічний вплив на компанію. По суті, процес управління будь-яким підприємством - це серія економічних рішень які викликають руху фінансових ресурсів, що забезпечують діяльність компанії.

В інтересах власників бізнесу, керівництво компанії приймає рішення щодо використання різних ресурсів для отримання очікуваної економічної вигоди.

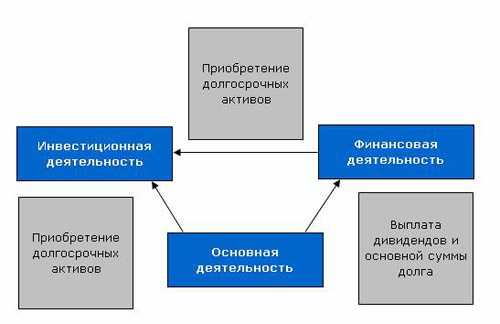

Основні економічні складові бізнесу:

- інвестиційна діяльність (управління інвестиціями у необоротні та оборотні активи);

- основна діяльність (виробництво, торгівля, послуги) за рахунок використання цих ресурсів (управління витратами, обсягами і цінами);

- фінансова діяльність (вибір джерел фінансування забезпечують ефективну діяльність підприємства).

Зв'язок між основною, інвестиційною та фінансовою діяльністю підприємства.

взаємозв'язок:

- Високі темпи інвестицій у необоротні активи на промислових підприємствах можуть привести до дефіциту власних оборотних коштів, зниження платоспроможності і зниження ефективності основної діяльності (зниження обсягів, збільшення витрат). З іншого боку, відмова від інвестицій може призвести до зупинки виробництва, зниження якості продукції і втрати конкурентоспроможності.

- При залученні додаткових джерел фінансування, в умовах обмеженого ринку, не буде можливості ефективно інвестувати в компанію, отримати додатковий прибуток і погасити відсотки. У цьому випадку компанія зазнає збитків. У разі якщо ринок зростає, відсутність додаткових джерел фінансування призведе до упущеної вигоди.

- Підвищення ефективності основної діяльності також має бути узгоджено з інвестиційною та фінансовою діяльністю (кількість оборотних коштів, чи потрібні додаткові потужності, джерела фінансування).

Мистецтво управління компанією і бізнесом полягає в пошуку балансу між основними складовими бізнесу (інвестиційної, основний і фінансової діяльності).

НА ДОДАТОК

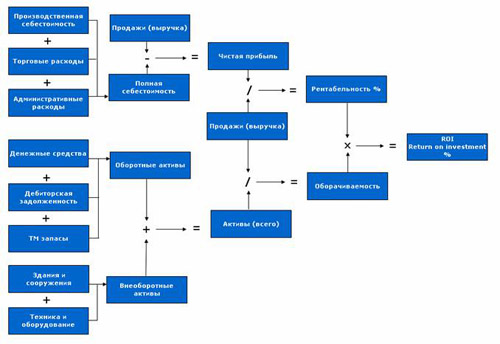

ROI - Return on investment.

Рентабельність інвестицій.

Коефіцієнт ROI розраховується як добуток рентабельності продажів на оборотність активів. Кожен з цих двох показників у свою чергу розкладається на групи факторів, спільна дія яких впливає на конкретні значення показників.

Схема розрахунку коефіцієнта ROI:

Многофакторность коефіцієнта ROI робить його зручним інструментом для прогнозного моделювання: змінюючи значення того чи іншого фактора, можна спостерігати, як при цьому змінюється підсумковий результат, або, навпаки, зафіксувавши необхідне значення ROI, побачити, в яких межах допустимо варіювати факторні складові.

ФІНАНСОВІ КОЕФІЦІЄНТИ

КОЕФІЦІЄНТИ РЕНТАБЕЛЬНОСТІ

Акціонерний капітал У ФОРМІ ЗВИЧАЙНИХ АКЦІЙ (ROSF)

R eturn on ordinary shareholders funds - порівнює величину прибутку за період, що підлягає розподілу між власниками звичайних акцій, з величиною їх вкладень в капітал компанії.

ІНВЕСТІРОВАННИЙКАПІТАЛ (ROCE)

R eturn on capital employed - коефіцієнт, що виражає співвідношення між прибутком, що генерується компанією, і довгостроковими вкладеннями (капіталом). Дані дозволяють виміряти сукупну прибутковість всіх вкладень, що забезпечують довгострокове фінансування бізнесу, до сплати відсотків кредиторам і виплати дивідендів акціонерам.

РЕНТАБЕЛЬНІСТЬ ПРОДАЖУ (ROS)

НА ОСНОВІ ОПЕРАЦІЙНОЇ ПРИБУТКУ

N et profit margin - співвідношення прибутку за період до реалізації. Коефіцієнт операційної ефективності, використовуваної в цілях порівняння, оскільки різниця, викликана способами фінансування конкретного підприємства, не впливає на його величину.

НА ОСНОВІ ВАЛОВОЙ ПРИБУТКУ

G ross profit margin - співвідношення валового прибутку підприємства до обсягу реалізації, досягнутому за той же період. Валовий прибуток являє собою різницю між обсягом продажу і собівартістю реалізованої продукції. Даний коефіцієнт вимірює рентабельність закупівель (або виробництва) і подальшого продажу товарів до того, як будуть враховані будь-які інші витрати. Оскільки собівартість реалізованої продукції являє собою основну частку у витратах для компаній роздрібної та оптової торгівлі, а також виробничих підприємств, динаміка даного показника може серйозно вплинути на чистий прибуток.

КОЕФІЦІЄНТИ ЕФЕКТИВНОСТІ

СЕРЕДНІЙ ПЕРІОД ОБІГУ ТОВАРНО-МАТЕРІАЛЬНИХ ЗАПАСІВ

Вимірює собою середню кількість днів.

СЕРЕДНІЙ ПЕРІОД РОЗРАХУНКІВ З дебіторами

A verage settlement period for debtors - період часу протягом якого відбувається погашення дебіторської заборгованості.

СЕРЕДНІЙ ПЕРІОД РОЗРАХУНКІВ З кредиторами

Average settlement period for creditors - період часу протягом якого відбувається виплата кредиторської заборгованості.

СТАВЛЕННЯ МІЖ рентабельність і ефективність

Ставлення реалізації до вживаного капіталу. Загальна прибутковість капіталу визначається як рентабельністю продажів, так і ефективністю використання капіталу.

Коефіцієнти ліквідності

КОЕФІЦІЄНТ ПОТОЧНОГО ліквідності

СТАВЛЕННЯ оборотних активів до короткострокових зобов'язань

C urrent ratio - відношення ліквідних активів (грошові кошти та активи) компанії з короткостроковими зобов'язаннями (до року).

КОЕФІЦІЄНТ ФІНАНСОВОЇ ВАЖЕЛЯ (LEVERAGE)

Частка довгострокових зобов'язань в загальній сумі використовуваного капіталу компанії.

КОЕФІЦІЄНТ ПОКРИТТЯ ВІДСОТКІВ

I nterest cover ratio - порівнює величину прибутку, що розташовується для сплати відсотків за позиковими коштами (кредит) з витратами з виплати відсотків.

КОЕФІЦІЄНТИ ІНВЕСТИЦІЙНОЇ ПРИВАБЛИВОСТІ

ДИВІДЕНДИ В РОЗРАХУНКУ НА ОДНУ АКЦІЮ

D ividend per share - рівень грошового доходу, який акціонер отримує від володіння акціями компанії.

КОЕФІЦІЄНТ дивідендних виплат

D ivident payout ratio - частка дивідендів у загальній сумі доходів, доступних до розподілу в цілях виплати дивідендів.

КОЕФІЦІЄНТ ПРИБУТКОВОСТІ АКЦІЙ по дивідендах

D ividend yield ratio - відношення дивідендного доходу по акції до її поточної ринкової вартості. Дозволяє інвесторам оцінити прибутковість інвестицій в компанію.

t - «найменша» ставка прибуткового податку.

ДОХІД НА АКЦІЮ (EPS)

E arnings per share - це відношення доходів, отриманих компанією протягом періоду і доступних до розподілу між акціонерами, до числа випущених акцій.

ОПЕРАЦІЙНІ ГРОШОВІ ПОТОКИ НА ОДНУ АКЦІЮ

Operating cash flow (OCF) per ordinary share.

[ 1 ]. Див. такоже додатковий матеріал до статті

Можливо, він буде знати, куди він хоче дійти і який отримати результат, але постає інше питання: «Як»?