Порядок заповнення бухгалтерського балансу по загальній формі. приклад

- Розділ I. Необоротні активи

- Розділ II. Оборотні активи

- Розділ III. Капітал і резерви

- Розділ IV. Довгострокові зобов'язання

- Розділ V. Короткострокові зобов'язання

- Приклад. Заповнення бухгалтерського балансу

Автор: Бурсулая Т. Д., провідний аудитор

ТОВ « РАЙТ Вейс »

Загальна форма балансу приведена в Додатку N 1 до Наказу N 66н.

Баланс по загальній формі має графи, в яких по кожній статті наводять показники:

- на звітну дату (при заповненні балансу за 2015 г. - на 31 грудня 2015 г.);

- на 31 грудня попереднього року (при заповненні балансу за 2015 г. - на 31 грудня 2014 г.);

- на 31 грудня року, що передує попередньому (при заповненні балансу за 2015 г. - на 31 грудня 2013).

Графа 1 балансу призначена для вказівки номера відповідного пояснення до бухгалтерського балансу (якщо складається пояснювальна записка).

Графу 3 організації додають самостійно для проставлення в ній коду рядка.

Баланс містить дві частини - актив і пасив, які повинні бути рівні між собою.

В активі відображають величину необоротних і оборотних активів, а в пасиві - розмір власного капіталу і позикових коштів, а також кредиторської заборгованості.

Розділ I. Необоротні активи

Нематеріальні активи. Залишкову вартість нематеріальних активів відображають по рядку 1110. Пункт 3 ПБО 14/2007 "Облік нематеріальних активів", затвердженого Наказом Мінфіну Росії від 27.12.2007 N 153н, дозволяє дізнатися, що відноситься до цієї групи. Так, для прийняття до бухгалтерського обліку об'єкта як нематеріального активу необхідно, щоб одноразово виконувалися наступні умови:

- об'єкт здатний приносити економічні вигоди в майбутньому, а організація має право на їх отримання;

- об'єкт можна виділити або відокремити (ідентифікувати) від інших активів;

- об'єкт призначений для використання протягом тривалого часу, тобто його термін корисного використання перевищує 12 місяців;

- є можливість достовірно визначити фактичну (первісну) вартість об'єкта;

- у об'єкта відсутня матеріально-речова форма.

Наприклад, при виконанні зазначених умов до нематеріальних активів відносять твори науки, літератури і мистецтва, програми для електронних обчислювальних машин, винаходи, корисні моделі, селекційні досягнення, секрети виробництва (ноу-хау), товарні знаки і знаки обслуговування. У складі нематеріальних активів також враховують ділову репутацію, що виникла в зв'язку з купівлею підприємства як майнового комплексу (в цілому або його частини).

Нематеріальними активами не є витрати, пов'язані з утворенням юридичної особи (організаційні витрати), інтелектуальні та ділові якості персоналу організації, їх кваліфікація і здатність до праці (п. 4 ПБО 14/2007).

Результати досліджень і розробок. Витрати на дослідження і розробки, враховані на рахунку 04 "Нематеріальні активи" , Відображають по рядку 1120.

Нематеріальні і матеріальні пошукові активи. Ці два показники наводяться в рядках під номерами 1130 і 1140. Призначені вони організаціям - користувачам надр для відображення інформації про витрати на освоєння природних ресурсів (ПБО 24/2011 "Облік витрат на освоєння природних ресурсів", затверджене Наказом Мінфіну Росії від 06.10.2011 N 125н).

Основні засоби. За амортизуються об'єктів в рядок 1150 записують залишкову вартість основних засобів. Якщо ж мова йде про неамортізіруемого майні, тоді в рядку вказують його початкову вартість.

Активи, зараховані до основних засобів, повинні відповідати умовам п. 4 ПБУ 6/01 "Облік основних засобів", затвердженого Наказом Мінфіну Росії від 30.03.2001 N 26н.

Об'єкти повинні знаходитися у власності організації або на праві оперативного управління або господарського відання. До основних засобів дозволено відносити також майно, отримане за договором лізингу, якщо воно враховується на балансі лізингоодержувача.

Об'єкти, що підлягають обов'язковій держреєстрації прав власності, вважаються основними засобами з моменту їх постановки на облік, тобто як і всі інші об'єкти. Факт подачі документів до відповідної інстанції значення не має.

У розд. I форми балансу немає рядка "Незавершене будівництво". Виникає питання: за якою статтею балансу потрібно відображати витрати на будівництво об'єктів нерухомості? Відповідь - по рядку 1150 "Основні засоби". Про це сказано в п. 20 ПБО 4/99, затвердженого Наказом Мінфіну Росії від 06.07.1999 N 43н. А найкраще до рядка 1150 додати расшіфровочную рядок "Незавершене будівництво", по якій і записати названі витрати.

Прибуткові вкладення в матеріальні цінності. Даним про дохідних вкладеннях в матеріальні цінності відповідає показник рядка 1160. Це залишкова вартість майна, призначеного для здачі в оренду (лізинг) і який обліковується на рахунку 03 . Якщо ж майно спочатку використовувалося для потреб виробництва і управління, але в подальшому було здано в оренду, його потрібно відображати на окремому субрахунку рахунку 01 в складі основних засобів. Викликано це тим, що переклад вартості основних засобів в дохідні вкладення і назад в бухобліку не передбачений (Лист ФНС Росії від 19.05.2005 N ГВ-6-21 / 418 @).

Фінансові вкладення. Для довгострокових фінансових вкладень, тобто з терміном обігу більше року, відведена рядок 1170 (для короткострокових - рядок 1240 розд. II "Оборотні активи"). Тут же показують інвестиції в дочірні, залежні і інші суспільства. Фінансові вкладення приймаються до обліку в сумі, витраченої на їх придбання.

Вартість власних акцій, викуплених у акціонерів для перепродажу або анулювання, і безвідсоткові позики, видані працівникам, які не відносяться до фінансових вкладень (п. 3 ПБО 19/02 "Облік фінансових вкладень", затвердженого Наказом Мінфіну Росії від 10.12.2002 N 126н). Для першого показника передбачено рядок 1320. Другий показник відображають у складі дебіторської заборгованості, а саме довгострокові позики показують по рядку 1 190, короткострокові - по рядку 1230.

Відкладені податкові активи. Рядок 1 180 "Відкладені податкові активи" заповнюють платники податку на прибуток. Так як "спрощенці" в їх число не входять, в ній треба поставити прочерк.

Інші необоротні активи. Тут (рядок 1190) показуються дані по позаоборотних активів, які не знайшли відображення по інших рядках розд. I бухгалтерського балансу.

Розділ II. Оборотні активи

Запаси. Вартість матеріальних запасів відображають по рядку 1210. Раніше цей показник потрібно було розшифровувати. У діючій формі розшифровка не потрібно. Однак вона потрібна, якщо показники, включені до рядка 1210, є суттєвими. В цьому випадку слід додати расшіфровочние рядки, наприклад такі:

- Сировина і матеріали;

- витрати в незавершеному виробництві;

- готова продукція і товари для перепродажу;

- товари відвантажені і т.д.

Податок на додану вартість по придбаних цінностей. Цей рядок з кодом 1220 "спрощенці" можуть заповнювати, якщо відповідно до облікової політики організації суми "вхідного" ПДВ відображаються на рахунку 19 "Податок на додану вартість по придбаних цінностей" .

Дебіторська заборгованість. Цей рядок 1230 призначена для короткострокової дебіторської заборгованості, тобто погашення якої очікується протягом 12 місяців після звітної дати.

Фінансові вкладення (за винятком грошових еквівалентів). Для цих активів передбачено рядок 1240, по якій, зокрема, показують позики, надані організацією на термін менше 12 місяців.

Якщо ви визначаєте поточну ринкову вартість фінансових вкладень, використовуйте всі доступні вам джерела інформації, в тому числі дані іноземних організованих ринків або організаторів торгівлі. Такі рекомендації містяться в Листі Мінфіну Росії від 29.01.2009 07-02-18 / 01. Якщо на звітну дату ви не можете визначити ринкову вартість за раніше оціненого об'єкту, відбивайте його за вартістю останньої оцінки.

Грошові кошти та грошові еквіваленти. Для заповнення рядка потрібно підсумовувати вартість грошових еквівалентів (сальдо відповідних субрахунків рахунки 58 ) І залишки по рахунках грошових коштів ( 50 "Каса" , 51 "Розрахункові рахунки" , 52 "Валютні рахунки" , 55 "Спеціальні рахунки в банках" і 57 "Переклади в шляху" ).

Поняття грошових еквівалентів, нагадаємо, міститься в Положенні з бухгалтерського обліку "Звіт про рух грошових коштів" (ПБУ 23/2011), затвердженому Наказом Мінфіну Росії від 02.02.2011 N 11н. До грошових еквівалентів можуть бути віднесені, наприклад, відкриті в кредитних організаціях депозити до запитання.

Інші оборотні активи. Тут (рядок 1260) показуються дані по оборотних активів, які не знайшли відображення по інших рядках розд. II балансу.

Розділ III. Капітал і резерви

Статутний капітал (складеного капіталу, статутний фонд, вклади товаришів).

По рядку 1310 бухгалтерського балансу відображають суму статутного капіталу фірми. Вона повинна збігатися з сумою статутного капіталу, яка зафіксована в установчих документах компанії.

Власні акції, викуплені в акціонерів. Ми вже сказали, що якщо організація викупила власні акції (частки засновників) у статутному капіталі не для продажу, то їх вартість вносять в рядок 1320. Такі акції належить анулювати, що автоматично призводить до зменшення статутного капіталу, тому показник цього рядка як величину негативну призводять в дужках. Але якщо власні акції викуплені і перепродані, вони вже вважаються активом і їх вартість потрібно вписати в рядок 1260 "Інші оборотні активи".

Переоцінка поза-обігових активів. Цією рядку присвоєно номер 1340 (показника для рядка з номером 1330 не передбачено). По ній показують дооцінку об'єктів основних засобів і нематеріальних активів, яку враховують на рахунку 83 "Додатковий капітал" .

Додатковий капітал (без переоцінки). Суми додаткового капіталу відображають по рядку 1350. Відзначимо, що показник для цього рядка беруть без урахування сум переоцінки, які повинні бути відображені рядком вище.

Резервний капітал. Залишок резервного фонду вказують по рядку 1360. Тут відображають як резерви, утворені на вимогу законодавства, так і резерви, створені відповідно до установчих документів. Розшифровка потрібно, тільки якщо показники є суттєвими.

Нерозподілений прибуток (непокритий збиток). Накопичену за всі роки, включаючи звітний, нерозподілений прибуток показують в рядку 1370. За нею ж відображають непокритий збиток (тільки таку суму укладають в дужки).

Складові показника (прибуток (збиток) за звітний рік і (або) за попередні періоди) можна записати в додаткових рядках, тобто зробити розшифровку за отриманими фінансовими результатами (прибуток / збиток), а також по всіх роках діяльності компанії.

Розділ IV. Довгострокові зобов'язання

Позикові кошти. Рядок 1410 відведена для заборгованості самої організації за довгостроковими (з терміном погашення на 31 грудня 2015 р більше 12 місяців) позиками і кредитами.

Відкладені податкові зобов'язання. Рядок 1420 заповнюють платники податку на прибуток. "Спрощенці" в їх число не входять, тому ставлять в цьому рядку прочерк.

Оціночні зобов'язання. Зазначена рядок 1430 заповнюється, якщо організація визнає в бухгалтерському обліку оціночні зобов'язання згідно з Положенням з бухгалтерського обліку "Забезпечення, непередбачені зобов'язання та непередбачені активи" (ПБО 8/2010), затвердженим Наказом Мінфіну Росії від 13.12.2010 N 167н. Нагадаємо, суб'єкти малого підприємництва, якими є більшість "спрощенців", можуть не застосовувати дане ПБО.

Інші зобов'язання. Тут (рядок 1450) показуються інші Довгострокові зобов'язання , Які не знайшли відображення по інших рядках розд. IV балансу. Зауважте, показника для рядка 1440 Наказом N 66н не передбачено.

Розділ V. Короткострокові зобов'язання

Позикові кошти. У рядку 1510 вказують заборгованість по короткострокових кредитах і позиках, узятим на термін не більше 12 місяців. При цьому суму слід відображати з урахуванням відсотків, належних до сплати на кінець звітного періоду.

Кредиторська заборгованість. Загальну суму кредиторської заборгованості фіксують в рядку 1520. І це повинна бути тільки короткострокова заборгованість.

Відзначимо, що немає окремого рядка для заборгованості перед учасниками (засновниками) по виплаті доходу. Суму такої заборгованості слід включати сюди і розшифровувати по окремому рядку, так як даний показник завжди є істотним.

Доходи майбутніх періодів. Рядок 1530 заповнюється, коли положеннями з бухгалтерського обліку передбачено визнання даного об'єкта обліку. Наприклад, якщо ваша організація отримує бюджетні кошти або суми цільового фінансування. Такі засоби як раз підлягають обліку в складі доходів майбутніх періодів на рахунках 98 "Доходи майбутніх періодів" і 86 "Цільове фінансування" (П. П. 9 і 20 Положення з бухгалтерського обліку "Облік державної допомоги" (ПБО 13/2000), затвердженого Наказом Мінфіну Росії від 16.10.2000 N 92н).

Оціночні зобов'язання. Тут застосовні пояснення, які ми дали до рядка 1430: рядок 1540 заповнюють, якщо фірма визнає в бухгалтерському обліку оціночні зобов'язання. Тільки в рядку 1430 відображають довгострокові зобов'язання, а в рядку 1540 - короткострокові.

Інші зобов'язання. По рядку 1550 показують інші Короткострокові зобов'язання , Які не знайшли відображення по інших рядках розд. V балансу.

Отже, ми розглянули статті балансу.

Тепер пропонуємо схему, яка допоможе визначити його показники (дебетове і кредитове сальдо за рахунками бухобліку позначимо відповідно Дт і Кт).

Розділ I "Необоротні активи"

Рядок 1110 "Нематеріальні активи" = Дт 04 (Без витрат на НДДКР) - Кт 05 .

Рядок 1120 "Результати досліджень і розробок" = Дт 04 (Аналітичний рахунок обліку витрат на НДДКР).

Рядок 1130 "Нематеріальні пошукові активи" = Дт 08 (Аналітичний рахунок обліку витрат на нематеріальні пошукові витрати).

Рядок 1140 "Матеріальні пошукові активи" = Дт 08 (Аналітичний рахунок обліку витрат на матеріальні пошукові витрати).

Рядок 1150 "Основні засоби" = Дт 01 - Кт 02 + Дт 08 (Аналітичний рахунок обліку витрат на незавершене будівництво).

Рядок 1160 "Прибуткові вкладення в матеріальні цінності" = Дт 03 - Кт 02 (Аналітичний рахунок обліку амортизації майна, що належить до дохідним вкладенням).

Рядок 1170 "Фінансові вкладення" = Дт 58 + Дт 55 , Субрахунок "Депозитні рахунки", + Дт 73 , Субрахунок "Розрахунки за наданими позиками" (аналітичні рахунки обліку довгострокових фінансових вкладень), - Кт 59 (Аналітичний рахунок обліку резерву по довгострокових фінансових вкладень).

Рядок 1 180 "Відкладені податкові активи" = Дт 09 .

Рядок 1190 "Інші необоротні активи" = вартість необоротних активів, які не обліковані в інших показниках розд. I бухгалтерського балансу.

Рядок 1100 "Разом у розділі I" = сума показників рядків 1110 - 1190.

Розділ II "Оборотні активи"

Рядок 1210 "Запаси" = сума дебетових сальдо рахунків 10 , 11 , 43 , 45 , 20 , 21 , 23 , 28 , 29 , 44 + Дт 41 - Кт 42 + Дт 15 + Дт 16 (Або Дт 15 - Кт 16 ) - Кт 14 + Дт 97 (Аналітичний рахунок обліку витрат з терміном списання менше 12 місяців).

Рядок 1220 "ПДВ по придбаних цінностях" = Дт 19 .

Рядок 1230 "Дебіторська заборгованість" = Дт 62 + Дт 60 + Дт 68 + Дт 69 + Дт 70 + Дт 71 + Дт 73 (Крім процентних позик) + Дт 75 + Дт 76 - Кт 63 .

Рядок 1240 "Фінансові вкладення (за винятком грошових еквівалентів)" = Дт 58 + Дт 55 , Субрахунок "Депозитні рахунки", + Дт 73 , Субрахунок "Розрахунки за наданими позиками" (аналітичні рахунки обліку короткострокових фінансових вкладень), - Кт 59 (Аналітичний рахунок обліку резерву по короткострокових фінансових вкладень).

Рядок 1250 "Грошові кошти та грошові еквіваленти" = Дт 50 + Дт 51 + + Дт 52 + Дт 55 + Дт 57 - Дт 55 , Субрахунок "Депозитні рахунки" (аналітичні рахунки обліку фінансових вкладень).

Рядок 1260 "Інші оборотні активи" = вартість оборотних активів, яка не включена в інші показники розд. II бухгалтерського балансу.

Рядок 1200 "Разом у розділі II" = сума показників рядків 1210 - 1260.

Рядок 1600 »Баланс" = показник рядка 1100 + показник рядка 1200.

Розділ III "Капітал і резерви"

Рядок 1310 "Статутний капітал (складеного капіталу, статутний фонд, вклади товаришів)" = Кт 80 .

Рядок 1320 "Власні акції, викуплені в акціонерів" = Дт 81 . Укладіть показник в дужки.

Рядок 1340 "Переоцінка необоротних активів" = Кт 83 (Аналітичний рахунок обліку сум дооцінки основних засобів і нематеріальних активів).

Рядок 1350 "Додатковий капітал (без переоцінки)" = Кт 83 (Крім сум дооцінки основних засобів і нематеріальних активів).

Рядок 1360 "Резервний капітал" = Кт 82 .

Рядок 1370 "Нерозподілений прибуток (непокритий збиток)" = Кт 84 (Дт 84 ). При дебетовом сальдо - показник негативний (тобто має місце збиток), укладіть його в дужки.

Рядок 1300 "Разом у розділі III" = сума показників рядків 1310 - 1370. Якщо результат негативний (при наявності негативних показників по рядках 1320 і 1370), покажіть його в круглих дужках.

Розділ IV "Довгострокові зобов'язання"

Рядок 1410 "Позикові кошти" = Кт 67 . При цьому нараховані відсотки, термін погашення яких на звітну дату становить менше 12 місяців, слід виключити і відобразити по рядку 1510 (бажано з розшифровкою).

Рядок 1420 "Відкладені податкові зобов'язання" = Кт 77 .

Рядок 1430 "Оціночні зобов'язання" = Кт 96 (Тільки оціночні зобов'язання з терміном виконання більше 12 місяців після звітної дати).

Рядок 1450 "Інші зобов'язання" = довгострокова заборгованість, яка не увійшла в інші показники розд. IV бухгалтерського балансу.

Рядок 1400 "Разом у розділі IV" = сума показників зазначених вище рядків +1410 - 1450.

Розділ V "Короткострокові зобов'язання"

Рядок 1510 "Позикові кошти" = Кт 66 + Кт 67 (В частині нарахованих відсотків, термін погашення яких на звітну дату не більше 12 місяців).

Рядок 1520 »Кредиторська заборгованість" = Кт 60 + Кт 62 + Кт 76 + Кт 68 + Кт 69 + Кт 70 + Кт 71 + Кт 73 + Кт 75 . При цьому враховуйте тільки короткострокову заборгованість.

Рядок 1530 "Доходи майбутніх періодів" = Кт 98 + Кт 86 в частині цільового бюджетного фінансування, грантів, технічної допомоги і т.д.

Рядок 1540 "Оціночні зобов'язання" = Кт 96 (Тільки оціночні зобов'язання з терміном виконання не більше 12 місяців після звітної дати).

Рядок 1550 "Інші зобов'язання" = суми заборгованостей за короткостроковими зобов'язаннями, не враховані при визначенні інших показників розд. V балансу.

Рядок 1500 "Разом у розділі V" = сума показників рядків 1510 - 1550.

Рядок 1 700 "Баланс" = показники рядків 1300 + 1400 +1500.

Якщо все господарські операції відображені вірно і правильно перенесені в баланс, показники рядків 1600 і 1700 співпадуть. Якщо це рівність не дотримується, десь допущена помилка. Тоді потрібно перевірити, перерахувати і скорегувати занесені дані.

Приклад. Заповнення бухгалтерського балансу

ТОВ, зареєстроване в 2015 р, застосовує спрощену систему оподаткування. Показники регістрів бухгалтерського обліку на 31 грудня 2015 р приведені в таблиці:

Таблиця

Залишки (Кт - кредитові, Дт - дебетові) на рахунках

бухгалтерського обліку на 31 грудня 2015 року

ТОВ

сальдо

Сума, руб.

сальдо

Сума, руб.

Дт 01

600 000

Дт 58

150 000

Кт 02

20 040

Кт 60

150 000

Дт 04

100 000

Кт 62 (Субрахунок "Аванси")

505 620

Кт 05

3340

Дт 10

17 000

Кт 69

89 000

Дт 19

6000

Кт 70

250 000

Дт 43

90 000

Кт 80

50 000

Дт 50

15 000

Кт 82

10 000

Дт 51

250 000

Кт 84

150 000

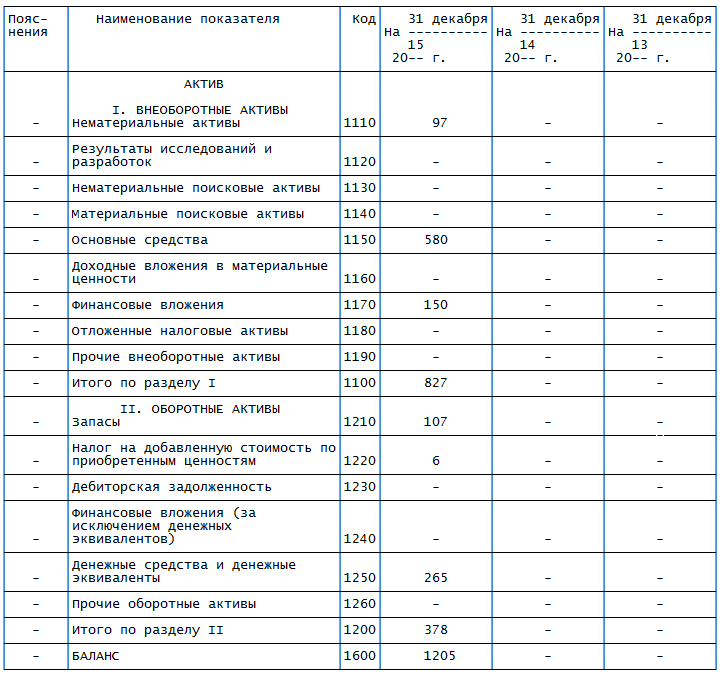

На підставі наявних даних бухгалтер склав бухгалтерський баланс за 2015 р загальній формі:

Графа 4 - єдина, яка вимагає заповнення новоствореної організацією. У зазначеній графі відображають дані на 31 грудня звітного року, тобто 2015 р

Також додається графа 3 - для зазначення кодів рядків.

Показник рядка 1110 "Нематеріальні активи" бухгалтер визначив наступним чином: з дебетового сальдо рахунку 04 віднімається кредитове сальдо рахунку 05 .

Разом отримуємо 96 660 руб. (100 000 руб. - 3340 руб.). Всі значення в бухгалтерському балансі вказані в цілих тисячах, тому в рядку 1110 записано 97.

Показник рядка 1150 "Основні засоби" визначено так: дебетове сальдо рахунку 01 - сальдо рахунку 02 . Результат - 579 960 руб. (600 000 руб. - 20 040 руб.). В баланс записано 580.

У рядок 1170 "Фінансові вкладення" вписано дебетове сальдо рахунку 58 - 150 тис. Руб. (Тобто вважається, що всі вкладення довгострокові).

Підсумок по зведеної рядку 1100 827 тис. Руб. (97 тис. Руб. (Рядок 1110) + 580 тис. Руб. (Рядок 1150) + 150 тис. Руб. (Рядок 1170)).

Тепер черга оборотних активів. Значення рядка 1210 "Запаси" визначено так: дебетове сальдо рахунку 10 + Дебетове сальдо рахунку 43 . Підсумок - 107 тис. Руб. (17 тис. Руб. + 90 тис. Руб.).

Показник рядка 1220 "Податок на додану вартість по придбаних цінностей" дорівнює дебетовому сальдо рахунку 19 , Тому в баланс бухгалтер вніс 6 тис. Руб.

Показник рядка 1250 "Грошові кошти та грошові еквіваленти" знайдений шляхом складання дебетового сальдо рахунку 50 і дебетового сальдо рахунку 51 . Результат - 265 тис. Руб. (15 тис. Руб. + 250 тис. Руб.). У рядку записано 265.

Підсумок по зведеної рядку 1200: 378 тис. Руб. (107 тис. Руб. (Рядок 1210) + 6 тис. Руб. (Рядок 1220) + 265 тис. Руб. (Рядок 1250)).

За підсумковому рядку 1600 показана сума показників рядків 1100 і 1200. Тобто 1205 тис. Руб. (827 тис. Руб. + 378 тис. Руб.).

В інших рядках графи 4 проставлені прочерки.

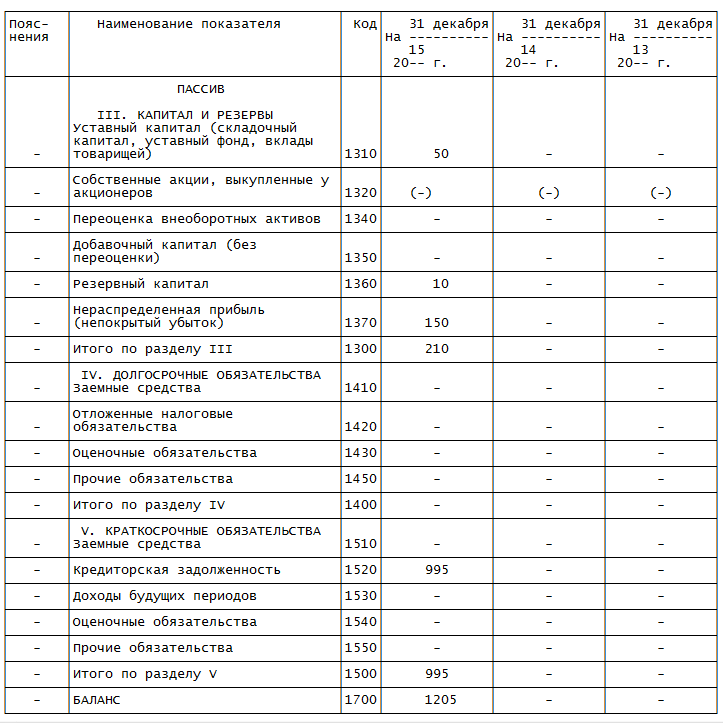

Переходимо до пасиву балансу. Показник по рядку 1310 "Статутний капітал (складеного капіталу, статутний фонд, вклади товаришів)" дорівнює кредитовому сальдо рахунку 80 , Тобто в балансі коштує 50 тис. Руб.

Рядок 1360 "Резервний капітал" - сальдо рахунку 82 . У нашому випадку це 10 тис. Руб.

У рядку 1370 "Нерозподілений прибуток (непокритий збиток)" показано сальдо рахунку 84 . Воно кредитове. Значить, організація на кінець року має прибуток. Її значення - 150 тис. Руб. Брати показник в дужки не потрібно.

Показник зведеної рядки +1300 дорівнює 210 тис. Руб. (50 тис. Руб. (Рядок 1310) + 10 тис. Руб. (Рядок 1360) + 150 тис. Руб. (Рядок 1370)).

Показник для рядка 1520 »Кредиторська заборгованість" (бухгалтер порахував, що вся заборгованість короткострокова) визначено наступним чином: сальдо рахунку 60 + Сальдо рахунку 62 + Сальдо рахунку 69 + Сальдо рахунку 70 . Результат - 995 тис. Руб. (150 тис. Руб. + 506 тис. Руб. + 89 тис. Руб. + 250 тис. Руб.).

У рядок 1500 бухгалтер переніс значення з рядка 1520, так як інші рядки розд. V балансу не заповнювалися.

Показник підсумкового рядка 1700 дорівнює сумі рядків 1300 і 1500. Отримане значення становить 1205 тис. Руб. (210 тис. Руб. + 995 тис. Руб.).

Решта рядків пасиву через відсутність відповідних даних прокреслені.

Показники підсумкових рядків 1600 і 1700 рівні. І в тій, і в іншому рядку значення - 1205 тис. Руб. Баланс зійшовся - значить, форму можна вважати складеною правильно.

Виникає питання: за якою статтею балансу потрібно відображати витрати на будівництво об'єктів нерухомості?