Коефіцієнт прогнозу банкрутства - частка чистих оборотних активів у вартості всіх коштів підприємства

7. Коефіцієнт прогнозу банкрутства - частка чистих оборотних активів у вартості всіх коштів підприємства

КПБ = Ra - Kt / В

Відношення різниці оборотних коштів і короткострокових пасивів до підсумку балансу.

При здійсненні загального аналізу і планування перед фінансовим менеджментом стоять завдання, що складаються в загальній оцінці: активів підприємства і джерел їх фінансування; величини і складу ресурсів, необхідних для підтримки досягнутого економічного потенціалу та розширення діяльності підприємства; джерел додаткового фінансування; системи контролю за станом і ефективністю використання фінансових ресурсів.

Розподіл фінансових ресурсів обумовлює вирішення таких завдань, пов'язаних з аналізом і оцінкою довгострокових і короткострокових рішень інвестиційного характеру: оптимальність трансформації фінансових ресурсів в інші види ресурсів (матеріальні, трудові, грошові); доцільність і ефективність вкладень в основні фонди, їх склад і структура; оптимальність оборотних коштів; ефективність фінансових вкладень.

При цьому необхідно зазначити, що рішення всіх перерахованих завдань підпорядковується спільної стратегічної мети підприємства, яка в найбільш загальному вигляді може бути сформульована як збільшення конкурентоспроможності підприємства.

1.3 Методика аналізу та управління фінансово-господарською діяльністю організації

Будь-який бізнес починається з постановки і відповіді на наступні три ключові питання: якою має бути величина і оптимальна структура активів підприємства для досягнення стратегічних і поточних цілей підприємства; якою має бути оптимальна структура джерел фінансування активів; як організувати поточне і перспективне управління фінансовою діяльністю підприємства, що забезпечує платоспроможність і фінансову стійкість підприємства.

Вирішення цих питань забезпечується в рамках фінансового менеджменту.

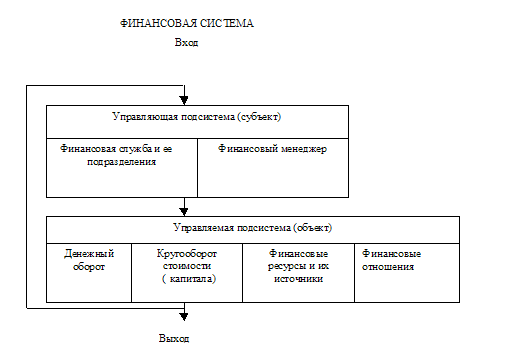

Фінансовий менеджмент є невід'ємною частиною загальної системи управління підприємством, яка складається з двох підсистем: об'єкта управління (керована підсистема) і суб'єкта управління (керуюча підсистема) (рис. 1.1).

В якості основного об'єкта управління у фінансовому менеджменті виступає грошовий оборот підприємства як безперервний потік грошових виплат і надходжень, що проходить через поточні та вкладні рахунки підприємства. Управляти грошовим обігом - значить передбачати його можливі стани в найближчій і віддаленій перспективі, вміти визначити обсяг і інтенсивність надходження і витрати грошових коштів як на найближчу дату, так і на довгострокову перспективу.

Суб'єктом управління в фінансовому менеджменті є фінансова служба та її підрозділи, а також фінансові менеджери.

Мал. 1 - Загальна схема організації фінансового менеджменту

Керуюча підсистема виробляє і реалізує цілі фінансового менеджменту.

Процес фінансового менеджменту на підприємстві включає в себе наступні стадії: постановку цілей і визначення основних завдань фінансового управління; вибір методів і важелів управління, за допомогою яких будуть досягатися поставлені цілі; розробка системи заходів, що забезпечують рішення поставлених завдань, і організація їх виконання; контроль за виконанням і аналіз отриманих результатів.

Основною метою фінансового менеджменту є підвищення конкурентних позицій підприємства у відповідній сфері діяльності через механізм формування і ефективного використання прибутку.

Пріоритетність тих чи інших цілей змінюється в залежності від конкретних економічних умов, в якій існує підприємство, або від конкретних теоретичних чи методичних основ, яких дотримується керівництво підприємства.

Так в рамках традиційної економічної моделі передбачається, що будь-яке підприємство існує для того, щоб максимізувати прибуток з позицій довгострокового її отримання. Зазвичай на практиці під максимальним прибутком розуміють «нормальну» прибуток, або прибуток, що влаштовує власників бізнесу. Необхідна величина «нормальної» прибули, як правило, є основною ціноутворення (собівартість плюс, потроюється власників бізнесу і чи керівників підприємства, надбавка).

Інший, достатньої популярної, метою діяльності підприємства є максимізація обсягів виробництва і збуту. Дана мета зазвичай стоїть перед підприємством при збільшенні частки або захоплення нових ринків, проте необхідно відзначити, що дана мета не може забезпечити благополуччя підприємства на довгостроковому етапі, т. К. Не враховує витрат підприємства, пов'язаних зі збільшенням реалізації.

В силу того, що підприємство представляється собою складну систему взаємовідносин між його власниками і керівництвом, управлінням та безпосередніми виконавцями управлінських рішень, максимізація прибутку або обсягів продажів не може задовольняти одночасно всіх суб'єктів економічних відносин, що виникають в процесі діяльності підприємства. З цього найбільшого поширення в останні роки отримала теорія максимізації ціни підприємства. Таким узагальнюючим критерієм можна вважати ринкову ціну звичайних акцій. При цьому зростання ринкової ціни акцій може виступати в якості цілей тільки для підприємства, акції якого котируються на ринку. Якщо підприємство не є відкритим акціонерним товариством застосування даного критерію неможливо.

Таким чином, фінансовий менеджмент має досить широке коло цілей, склад якого може змінюватися в залежності від конкретних економічних умов, в яких діє підприємство.

Залежно від поставлених цілей визначається поточні і стратегічні завдання фінансового менеджменту.

При здійсненні загального аналізу і планування перед фінансовим менеджментом стоять завдання, що складаються в загальній оцінці: активів підприємства і джерел їх фінансування; величини і складу ресурсів, необхідних для підтримки досягнутого економічного потенціалу та розширення діяльності підприємства; джерел додаткового фінансування; системи контролю за станом і ефективністю використання фінансових ресурсів.

Таким чином, під фінансовими ресурсами підприємства розуміють грошові кошти, що формуються при утворенні підприємства і поповнюються в результаті виробничо-господарської діяльності за рахунок реалізації товарів і послуг, вибулого майна підприємства, а також шляхом залучення зовнішніх джерел фінансування

Грошові фонди - це найбільш стабільна частина фінансових ресурсів, яка формується для цільового використання.

Фінансові ресурси як економічна категорія проявляють свою сутність через свої функції. Будучи матеріальними носіями фінансових відносин, фінансові ресурси виконують розподільну і контрольну функцію фінансів.

Структура фінансових ресурсів визначається джерелами їх надходження. На рівні підприємства структура фінансових ресурсів в основному визначається власними джерелами - валовим доходом і амортизацією.

Фінансові ресурси використовуються підприємством в процесі виробничої та інвестиційної діяльності. Вони знаходяться в постійному русі і перебувають в грошовій формі лише у вигляді залишків коштів на розрахунковому рахунку в комерційному банку і в касі підприємства

Основні відомості про структуру і динаміку фінансових ресурсів підприємства та джерела їх формування відображені в балансі підприємства.

Крім інформації про загальну структуру майна підприємства та джерела його формування аналіз балансу дає інформацію про якість фінансових ресурсах, що використовуються на підприємстві, і про ефективність управління ними. Про якість фінансових ресурсів підприємства можна судити за результатами наступних етапів аналізу балансу: аналізу ліквідності балансу, платоспроможності підприємства, ймовірності банкрутства і фінансової стійкості.

Оцінка фінансової стійкості підприємства проводиться за допомогою досить великої кількості відносних фінансових коефіцієнтів: коефіцієнт автономії; коефіцієнт співвідношення позикових і власних коштів; коефіцієнт забезпеченості власними коштами; коефіцієнт маневреності; коефіцієнт співвідношення мобільних і іммобілізованих коштів; коефіцієнт прогнозу банкрутства; коефіцієнт майна виробничого призначення.

Фінансовий менеджмент є невід'ємною частиною загальної системи управління підприємством, яка складається з двох підсистем: об'єкта управління (керована підсистема) і суб'єкта управління (керуюча підсистема).

Основною метою фінансового менеджменту є підвищення конкурентних позицій підприємства у відповідній сфері діяльності через механізм формування і ефективного використання прибутку.

розділ: фінансові науки

Кількість знаків з пробілами: 63324

Кількість таблиць: 12

Кількість зображень: 1

... РФ Оренбурзький державний університет Орський гуманітарно-технологічний інститут (філія) Кафедра менеджменту ДИПЛОМНА РОБОТА Тема: Аналіз фінансово-господарської діяльності підприємства (на прикладі ЗАТ "Гідронеруд" м Новоорский) Виконав: Студент VI курсу з / о Растяпіна М.В . _______________________ підпис Науковий керівник: Ст. викладач Романова Т.В. ...

... 57 тис. Руб. в 2004 році, що відбулося за рахунок списання старого обладнання. 2. Аналіз фінансово-господарської діяльності «Пансіонат Деснянські зорі» 2.1 Експрес-аналіз «Пансіонат Деснянські зорі» Мета експрес-аналізу фінансово-господарської діяльності підприємства - це отримання оперативної, наочної і простий оцінки фінансового благополуччя і динаміки розвитку господарюючого ...

.... 1.16 Аналіз впливу екстенсивних та інтенсивних факторів на обсяг реалізованої продукції Аналіз обсягу реалізованої продукції є важливою частиною аналізу фінансово-господарської діяльності підприємства, так як від кількості реалізованої продукції безпосередньо залежить обсяг прибутку, яку отримає підприємство. На зміну обсягу реалізації впливають безліч різних чинників, які ...

... процесів. Синтетичні рахунки ведуться тільки в грошовому вираженні, їх дані використовуються при заповненні форм бухгалтерської звітності. Дані рахунки використовуються для аналізу фінансово-господарської діяльності підприємства. Відображення господарських засобів, джерел і процесів в узагальненому вигляді на синтетичних рахунках називають синтетичним обліком. Зміст синтетичних рахунків ...