Управління фінансовими ризиками на підприємстві. Методи і моделі

- Управління фінансовими ризиками. Визначення та економічний сенс

- Система управління фінансовими ризиками

- Цілі управління ризиками на підприємстві

- Класифікація ризиків в системі управління ризиками

- Методи управління фінансовими ризиками

- Моделі оцінки фінансових ризиків підприємства

- Етапи створення власної системи управління ризиком

- Приклад механізмів обліку та контролю в системі управління ризиками

- Вплив системи управління ризиками на інвестиційну привабливість

Розкриємо які методи управління фінансовими ризиками існують в практиці менеджменту, як побудувати систему управління ризиками і розберемо на прикладі поетапний аналіз ефективності впровадження системи управління.

Управління фінансовими ризиками. Визначення та економічний сенс

Фінансовий ризик - це можливі фінансові втрати, виражені в збитках або не до отримання можливого прибутку. Мета функціонування будь-якого підприємства - отримання доходів і мінімізація витрат. Виникнення фінансового ризику призводить до збільшення частки непередбачених витрат.

Економічний сенс ризику полягає в імовірності виникнення несприятливої події. У сучасному менеджменті економічна категорія ризику перестала мати тільки негативний відтінок. Інвестиційні проекти підприємства, що мають високий рівень ризику, також мають і високий рівень можливого прибутку. Такі поняття як ризик і прибутковість є взаємозалежними, і повне виключення з діяльності підприємства ризику приведе до повної відсутності прибутку. Економіст У. Шарп (1964) в своїй формулі однозначно показав взаємозв'язок фінансового ризику на фондовому ринку і майбутньої прибутковістю.

Управління фінансовими ризиками - припускає собою сукупність різних методів, моделей і підходів для зменшення ймовірності виникнення загрози і розміру збитків. Ключовим етапом управління фінансовими ризиками є оцінка ймовірності виникнення загрози і розмір абсолютних втрат.

Система управління фінансовими ризиками

Система управління фінансовими ризиками дозволяє підприємству підвищити свою вартість для акціонерів та інвесторів. Проведений аналіз американськими вченими Е. Метриком і П. Гомперс 1500 компаній показав істотну різницю в темпах зростання їх вартості. Так у компаній, які мали високі стандарти управління фінансовими ризиками, спостерігався щорічний темп зростання вартості на 10% вище. Система управління ризиками складається з наступної типової схеми, яка може бути розширена і доповнена відповідно до умов функціонування підприємства.

Система управління зачіпає всі організаційні рівні підприємства, починаючи від вищого керівництва і закінчуючи лінійними менеджерами і виробничим персоналом. Розглянемо більш докладно кожен блоки системи управління ризиками.

Цілі управління ризиками на підприємстві

Можна виділити наступні цілі управління ризиками і зокрема фінансовими ризиками підприємства:

- Збільшення інвестиційної привабливості, конкурентоспроможності, вартості підприємства і платоспроможності;

- Створення фінансової та виробничо-господарської стійкості розвитку підприємства;

- Реалізація нових високоризикованих, інноваційних, венчурних проектів;

- Зниження можливих фінансових втрат і не до отримання прибутку.

★ Інвестиційна оцінка в Excel. Розрахунок NPV, IRR, DPP, PI за 5 хвилин

Користувачами системи управління ризиком є різні відділи і посадові особи підприємства:

- фінансовий відділ (фінансовий менеджер і аналітик);

- власники і власники компанії (акціонери);

- служба внутрішнього аудиту (аудитори, фінансисти, економісти).

Класифікація ризиків в системі управління ризиками

Для аналізу будь-якого економічного об'єкта необхідно виділити його складові частини і провести класифікацію. Це дозволить розкрити досліджувану проблему для подальшого аналізу. Розглянемо різні офіційні класифікації фінансових ризиків, представлені в таблиці нижче.

Джерело класифікаціїВиди фінансових ризиків

Федеральний закон «Про Центральний банк РФ» Валютні, процентні та інші фінансові ризики Лист ЦБ РФ «Про методичні рекомендації« Про порядок складання та подання кредитними організаціями фінансової звітності »від 10.02.2006 р No 19-т Кредитний, ринковий, географічний, валютний, ризик ліквідності і ризик процентної ставки Наказ Федеральної служби з фінансових ринків РФ (ФСФР РФ) від 16.03.2005 р про фінансові ризики емітента ризик процентної ставки, ризик зміни курсу валют, ризик деятельност і емітента, ризик хеджування

Як ми бачимо, класифікації досить різняться по виділеним видам ризику, тому кожне підприємство / компанія повинна розробити і виділити свої найбільш значущі ризики, що впливають на фінансовий результат. Більш докладно про фінансові ризики і методи їх оцінки читайте в статті: « Фінансовий ризик підприємства. Класифікація. Методи і формули оцінки «.

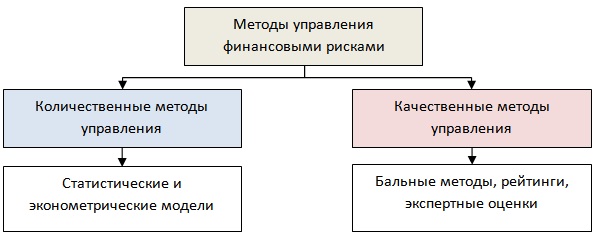

Методи управління фінансовими ризиками

Всі методи оцінки ризику можна розділити на дві групи: кількісні і якісні. До кількісних методів відносять об'єктивну, чисельну оцінку ймовірності втрати капіталу / грошей і використовують для цього статистичні методи аналізу. Якісні ж методи дають суб'єктивну оцінку можливості виникнення ризику на підставі думок експертів. Переваги використання кількісних методів полягає в можливості швидкого розрахунку і діагностики поточного рівня фінансового ризику. До переваг якісних методів можна віднести можливість оцінки якісних факторів, що впливають на виникнення ризику.

Моделі оцінки фінансових ризиків підприємства

Залежно від конкретного типу фінансового ризику виділяють різні кількісні та якісні моделі оцінки, представлені в таблиці нижче. Дані моделі були побудовані на аналізі бухгалтерських балансів, грошових потоків, макроекономічній статистиці і т.д.

Види ризикуІснуючі моделі оцінки

Кредитний ризик Моделі оцінки ймовірності банкрутства підприємства: Е. Альтмана, Р. Таффлера, Р. Лиса, У. Бівер. Бальні методи оцінки слабоформалізуемих ризиків А.Д. Шеремет. Методи оцінки рейтингових агентств НРА, Експерт-РА, Moody's, Standard & Poor's, Fitch.

⊕ дивіться 4 іноземні моделі оцінки ризику з формулами розрахунку

⊕ дивіться вітчизняні моделі оцінки ризику з формулами розрахунку Валютний ризик Метод VaR, фундаментальний, технічний аналіз.

⊕ покрокова оцінка за методом VaR Ринковий ризик Модель Value at Risk, Shortfall, Модель У. Шарпа, Е. Фами і К. Френч, С. Росса, Ф.Блека і М.Шоулза.

⊕ модель оцінки капітальних активів по У. Шарпу в Excel Ризик ліквідності Аналіз коефіцієнтів ліквідності і платоспроможності

⊕ стаття як провести аналіз ліквідності і платоспроможності Процентний ризик Моделі оцінки макроекономічних факторів

Етапи створення власної системи управління ризиком

Якщо на підприємстві необхідно оцінити велику кількість специфічних ризиків, то використання існуючих методів оцінки буде недостатньо. Для кожного конкретного підприємства або інвестиційного проекту необхідно створити свою систему. Розглянемо на практиці етапи створення системи управління ризиком.

Етап №1. Загальна формула оцінки ризику

Всі фінансові ризики підприємства являють собою суму систематичних і несистематических ризиків, які будуть розраховуватися за інтегральною формулою:

де:

де:

R1, R2 - несистематические і несистематичні ризики підприємства / проекту;

К1, К2 - вагові коефіцієнти ризиків для підприємства / проекту.

Важливим завданням перед експертами та фінансовими аналітиками стоїть виділення всіх систематичних і несістіматіческіх ризиків підприємства. для того щоб виділити фактори піддаються управлінню. Систематичні ризики формуються за рахунок зовнішнього середовища, яку неможливо контролювати і впливати на неї. До систематичних ризиків можна віднести зміни процентних ставок ЦБ РФ, інфляції, безробіття, розміру відрахувань до органів місцевої влади і т.д. Виділення несистематических ризиків дає можливість впровадження нових інструментів щодо їх зниження.

Етап №2. Критерій порівняння ефективності використання систему управління ризиком

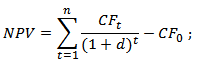

Одним з можливих критеріїв оцінки ефективності управління фінансовими ризиками може виступати критерій вартості, який може оцінюватися за показником поточної (дисконтованої) вартості підприємства / інвестиційного проекту (NPV, Net Present Value). Формула розрахунку поточної вартості буде наступна:

де:

де:

NPV - чиста поточна вартість;

CFt - грошовий потік створюваний підприємством / інвестиційним проектом в період часу t;

CF0 - обсяг первинних інвестицій (витрат) в проект / підприємство;

d-ставка дисконтування.

У даній моделі невідомим параметром є ставка дисконтування, яка розраховується на наступному етапі аналізу.

Етап №3. Розрахунок різних ставок дисконтування

Ставка дисконтування показує можливу прибутковість витраченого капіталу наведену до поточного моменту часу. На цьому етапі необхідно розрахувати дві ставки дисконтування: для підприємства / проекту з системою управління фінансовими ризиками і без системи. Існує безліч різних способів оцінки ставки дисконтування як: середньозважена вартість капіталу, рентабельність капіталу, очікувана прибутковість в моделі оцінки капітальних активів і т.д. Різні сучасні методи розрахунку ставки дисконтування були детально розглянуті в моїй статті: « Ставка дисконтування. 10 сучасних методів розрахунку «.

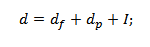

Для розрахунку ставки дисконтування скористаємося кумулятивної формулою оцінки фінансового ризику:

де:

d - ставка дисконтування;

d - ставка дисконтування;

df - безризикова процентна ставка;

I - відсоток інфляції;

dp - премія за ризик.

В результаті ми отримаємо дві ставки дисконтування d і d *, що відображають різну віддачу від капіталу підприємства.

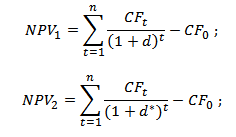

Етап №4. Порівняння вартості підприємства

Підсумковий розрахунок чистої поточної вартості підприємства / проекту з використанням системи управління фінансовим ризиком і без неї представлений формулами нижче:

Зіставлення різниці між NPV1 і NPV2 показує ефективність майбутнього впровадження системи управління фінансовими ризиками.

Зіставлення різниці між NPV1 і NPV2 показує ефективність майбутнього впровадження системи управління фінансовими ризиками.

Приклад механізмів обліку та контролю в системі управління ризиками

Розглянемо деякі організаційно-управлінські рішення в системі управління ризиками на підприємстві.

- Впровадження регламентних постанов про постійний моніторинг і виявленні ризиків, які чинять негативний вплив на досягнення підприємства своїх цілей.

- Призначення відповідальної особи (ризик-менеджер) за управління системою.

- Розробка механізму реєстрації і обліку ризиків в базах даних підприємства.

- Створення документальних звітів про поточні фінансові ризики керівництву підприємства і відповідальним співробітникам організації. Проектування системи формування системи мотивації персоналу.

- Розробка комплексних інструментів хеджування і страхування фінансово-господарської діяльності підприємства.

Вплив системи управління ризиками на інвестиційну привабливість

Впровадження на всіх рівнях управління фінансовими ризиками дозволяє підвищити інвестиційну привабливість підприємства. Зростання привабливості для стратегічних інвесторів, кредиторів, акціонерів дозволяє залучати додатковий позиковий капітал для створення додаткових потужностей виробництва і розвитку інноваційного потенціалу. Одним з показників, що відображають інвестиційну привабливість є економічна додана вартість (Economic Value Added, EVA). Даний показник застосовується багатьма фінансистами для оцінки ефективність створення підприємством вартості. На малюнку нижче показано взаємозв'язок рівня ризику і показника EVA.

Управління ризиками дозволяє знизити вартість залученого позикового капіталу (процентні ставки), що зменшить середньозважену вартість капіталу і збільшить економічну додану вартість.

резюме

Управління фінансовими ризиками на підприємстві є найважливішим завданням стратегічного менеджменту для створення довгострокового стійкого розвитку. Розробка системи починається з класифікації ризик-менеджером існуючих ризиків, складання їх ієрархії і структурної взаємозв'язку. На наступному етапі відбувається вибір з існуючих кількісних або якісних моделей оцінки ризику, і розробляється комплекс заходів щодо зниження можливих загроз. Як правило, на практиці існуючі моделі відображають лише частину фінансових ризиків, тому одним із завдань керівництва підприємства є розробка власної системи управління ризиками. Для оцінки ефективності впровадження системи управління ризиками використовується показник чистої поточної вартості підприємства, який порівнюється з чистою поточною вартістю без використання систему управління. Система управління ризиками вимагає постійного моніторингу, коригування та адаптації до зовнішніх економічних змін, особливо це актуально для сучасної економіки. На цьому дана стаття закінчена, спасибі за увагу, з вами був Іван Жданов.

Автор: к.е.н. Жданов Іван Юрійович