Облік доходів і витрат в 1С в установі - Audit-it.ru

- Планування доходів і витрат

- Відображення планів з надходження та вибуття

- Порядок калькулювання собівартості

- Формування собівартості в програмі «1С: БГУ 8», ред. 2.0

Автор: Інна Хлевняк, бухгалтер-консультант Лінії консультацій компанії « Гендальф »

Матеріали газети « прогресивний бухгалтер », Бюджетний випуск, квітень 2018

Розповімо тому, як планувати доходи і витрати і відображати їх в плані ФГД, а також про те, які попередні налаштування потрібно зробити в «1С» для відображення планів з надходження і вибуття.

Планування доходів і витрат

Коли бюджетна установа в своєму статуті прописав право на ведення діяльності, що приносить дохід, необхідно включити показники планованих надходжень до плану ФГД.

Вимоги до плану ФГД визначені наказом Мінфіну РФ від 28.07.2010 №81н (далі Вимоги №81н). Складається план ФГД за касовим методом і включає в себе показники по надходженнях і виплатах. Показники затвердженого плану ФГД на черговий рік і плановий період можна при необхідності уточнювати (пп. 9, 17 Вимог №81н).

Інформацію про планових надходженнях (доходи) і виплати (витрати), а також суми внесених змін до показників призначень бюджетна установа відображає на відповідних аналітичних рахунках обліку рахунку 504.00 «Кошторисні (планові) призначення». Залишок за рахунком 504.00.100 «Кошторисні (планові) призначення за доходами», а також його кредитові обороти показують суми, які установа планує отримати відповідно до плану ФГД. Залишок за рахунком 504.00.200 «Кошторисні (планові) призначення за видатками», а також його дебетові оороти показують суми витрат, які установа планує провести відповідно до плану ФГД.

Затверджені планом ФГД суми надходжень (доходів) установи відображаються за дебетом аналітичних рахунків обліку рахунку 507.00.000 "Затверджений обсяг фінансового забезпечення». Дебетовий залишок зазначеного рахунку показує суму грошових коштів, які передбачені в межах планових призначень по доходах (надходжень) планом ФГД, але ще не надійшли на особовий рахунок установи.

Суми надходжень і доходів отриманого фінансового забезпечення, а також повернення раніше надійшли доходів і надходжень враховуються на рахунку 508.00.000.

На рахунках аналітичного обліку рахунку 506.00.000 "Право на прийняття зобов'язань" відображається інформація про виконання планових призначень за видатками установи. Кредитові обороти на зазначеному рахунку установи показують обсяг прав на прийняття зобов'язань, а кредитовий залишок показує вільний залишок для прийняття зобов'язань.

Приносить дохід діяльність - це, зокрема, що приносить прибуток виробництво товарів, робіт і послуг, що відповідають цілям створення некомерційної організації, а також придбання та реалізація цінних паперів, майнових і немайнових прав, участь в господарських товариствах і участь у товариствах на вірі в якості вкладника .

Бюджетні установи наділені правом здійснення приносить дохід діяльності за умови, що ця діяльність служить досягненням цілей, заради яких ця установа була створена і відповідає цілям, які вказані в установчих документах установи (п. 3 ст. 298 ЦК України та п. 2 ст. 24 федерального закону від 12.01.1996 №7-ФЗ «Про некомерційні організації»).

У розділах 24-26 номера рахунку аналітичного обліку рахунків 504.00.000, 506.00.000, 507.00.000, 508.00.000 відображаються відповідні коди Косгеї. Зверніть увагу, що відповідно до наказу Мінфіну РФ від 27.12.2017 №255н в 2018 році змінився порядок застосування Косгеї.

Згідно п. 309 Інструкції №157н об'єкти обліку розділу «Санкціонування витрат економічного суб'єкта» обліковуються за аналітичним групам синтетичного рахунку, які формуються з фінансових періодів.

Операції з обліку санкціонування надходжень і вибуття на поточний фінансовий рік по приносить дохід діяльності відображаються типовими бухгалтерськими записами:

Дт 2.507.10.1ХХ Кт 2.504.11.1ХХ - відображені затверджені доходи

Дт 2.504.12.2ХХ Кт 2.506.10.2ХХ - відображені затверджені витрати

Дт 2.508.10.1ХХ Кт 2.507.10.1ХХ - отримані доходи (надходження)

Дт 2.506.10.2ХХ Кт 2.502.11.2ХХ - прийняті зобов'язання

Відображення планів з надходження та вибуття

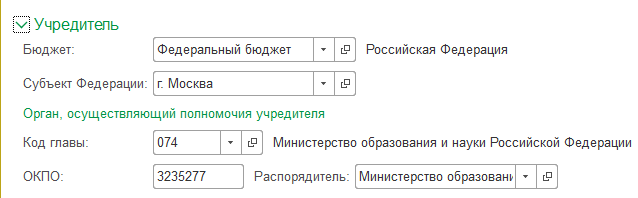

Для початку необхідно зробити попередні налаштування в картці установи. На закладці «Основні» необхідно вказати відомості про засновника установи (суб'єкт РФ, бюджет, з якого установа фінансується, дані органу, який здійснює повноваження засновника ( «Главное» - «Організації» - «Засновник»).

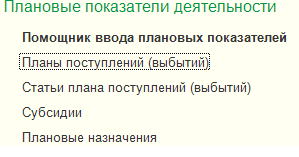

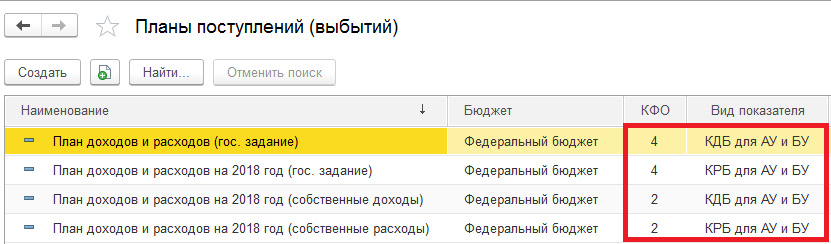

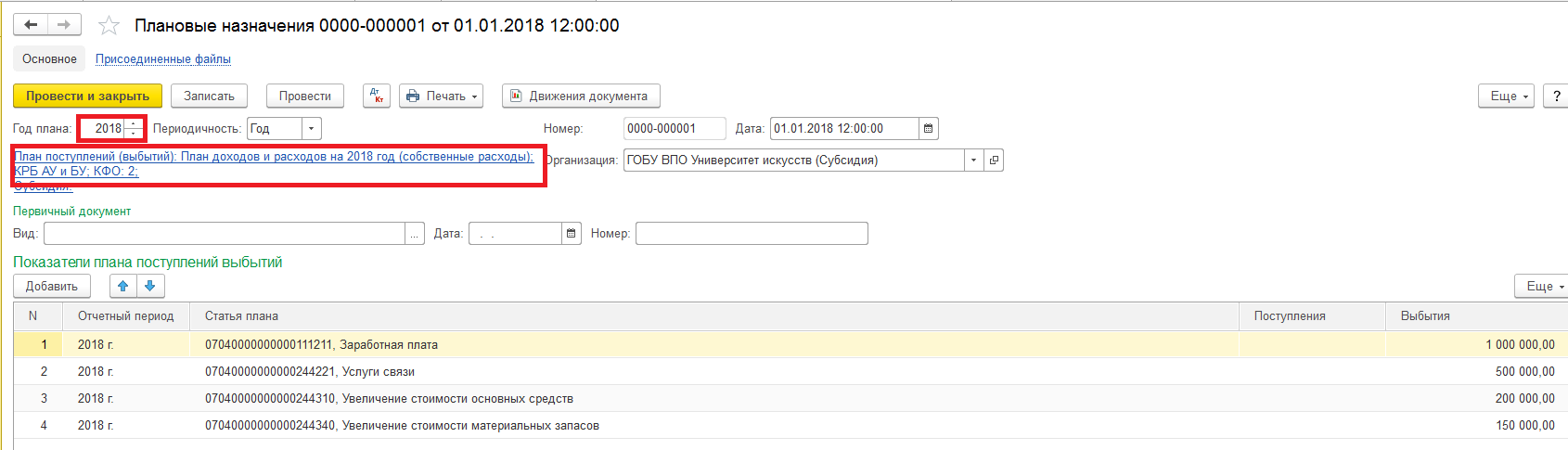

Облік операцій планування доходів і витрат ведеться в розділі «Планування і санкціонування» - «Планові показники діяльності».

Для зберігання переліку планів ФГД використовується довідник «Плани надходжень (вибуття)». Плани надходжень (вибуття) зберігаються в регістрі відомостей «Плани по надходження (вибуття) організації». Інформація по планам ФГД вводиться окремо по доходах (КДБ), витрат (КРБ) і джерелами фінансування (КІФ), а також окремо по КФВ і планових періодах. ( «Планування і санкціонування» - Розділ «Планові показники діяльності» - «Плани надходжень (вибуття)».

Читайте також

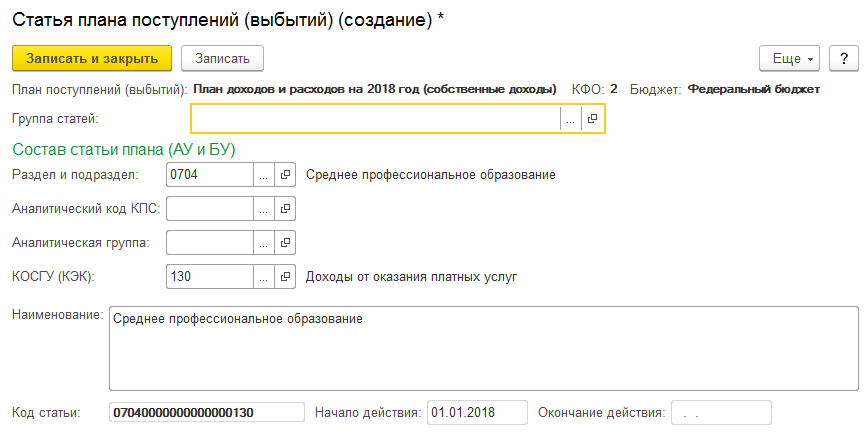

Після того як плани надходжень і вибуття створені, необхідно ввести інформацію про склад плану надходжень і вибуття в довідник «Статті плану надходжень (вибуття)» ( «Планування і санкціонування» - «Розділ Планові показники діяльності» - «Статті плану надходжень (вибуття)» ).

Ввести план надходжень (вибуття) можна двома способами: за допомогою помічника введення планових показників або введенням документа «Планові призначення», які також знаходяться в розділі «Планові показники діяльності». Планові призначення вводяться окремо по кожному плану в розрізі статей плану.

Для контролю виконання плану ФГД використовується звіт «Зведені дані про виконання плану ФГД» ( «Планування і санкціонування» - Розділ »Звіти» - «Звіти з планування та санкціонування»).

Порядок калькулювання собівартості

Відповідно до п. 134-140 Інструкції 157н для обліку операцій з формування собівартості готової продукції, виконуваних робіт, послуг, що надаються призначені субрахунку рахунку 109.00.000.

Згідно п. 138 Інструкції 157н угруповання витрат здійснюється за видами витрат в розрізі груп витрат:

прямі витрати, безпосередньо відносяться на собівартість готової продукції, робіт, послуг (субрахунок 109.60);

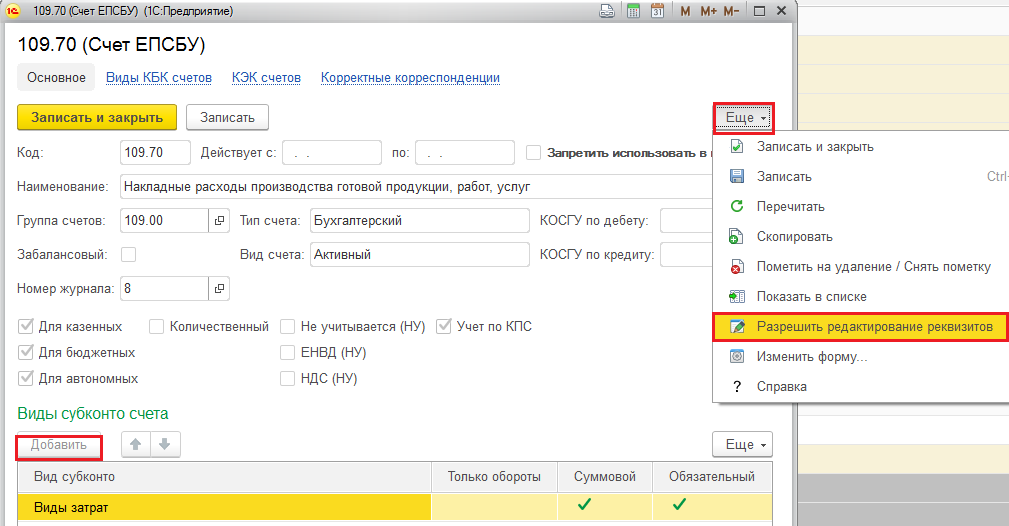

накладні витрати виробництва готової продукції, робіт, послуг (субрахунок 109.70) - загальновиробничі витрати;

загальногосподарські витрати (субрахунок 109.80);

витрати обігу (Субрахунок 109.90).

Загальногосподарські витрати установи, вироблені за звітний період (Місяць), відповідно до затвердженої установою облікову політику, розподіляються на собівартість реалізованої готової продукції, наданих робіт, послуг - якщо установа надає більше одного виду послуг (робіт, продукції). У здебільшого не розподіляються витрат витрати відносяться на збільшення витрат поточного фінансового року - рахунок 401.20.000. Наприклад, для обліку витрат, не пов'язаних з прибутковою діяльністю (п. 135 Інструкції № 157н).

Згідно з нормами, п. 134 Інструкції 157н порядок віднесення витрат на собівартість, спосіб їх розподілу та періодичність списання установа повинна розробити і закріпити в обліковій політиці для цілей бухгалтерського обліку. Базою для розподілу можуть бути: прямі витрати, матеріальні витрати, обсяг виручки чи інший показник, що характеризує результат діяльності установи.

Формування собівартості в програмі «1С: БГУ 8», ред. 2.0

За рахунку 109.60 в програмі «1С: Бухгалтерія державної установи 8» ведеться аналітичний облік за номенклатурою і видам витрат.

По рахунках 109.70, 109.80, 109.90 ведеться аналітичний облік за видами витрат. Довідник поставляється порожнім, його необхідно заповнити шляхом створення елементів ( «Послуги, роботи, виробництво» - «Види витрат»). У довіднику відбивається список видів витрат, які використовуються в обліку для деталізації витрат.

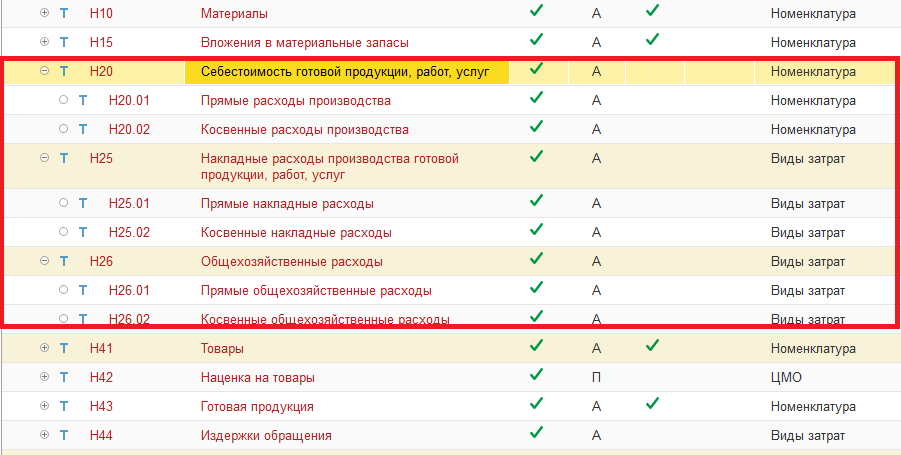

У взаємозв'язку з бухгалтерським обліком в програмі організований податковий облік витрат по приносить дохід діяльності на позабалансових рахунках Н20, Н25, Н26 і Н44. До кожного з рахунків Н20, Н25 і Н26 введені два субрахунка для роздільного обліку прямих і непрямих витрат по приносить дохід діяльності згідно зі ст. 318 НК РФ.

Аналітичний облік на рахунку Н20 ведеться в розрізі виробленої продукції, виконуваних робіт, послуг (субконто «Номенклатура»). Аналітичний облік витрат виробництва і витрат обігу в податковому обліку, як і в бухгалтерському обліку ведеться за видами витрат (субконто «Види витрат»).

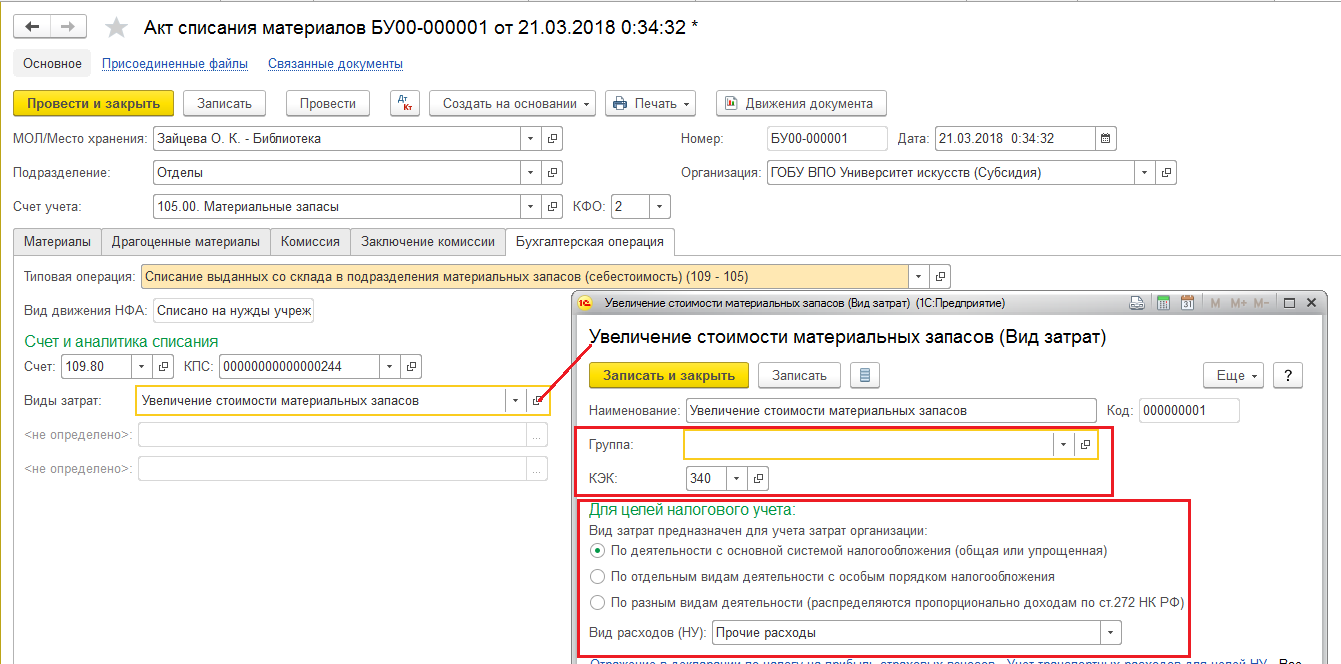

У документах, що відображають витрати виробництва і витрати обігу по приносить дохід діяльності вказуються рахунок і аналітика витрат.

Реквізит «Вид витрат» визначає вид витрат в податковому обліку і є критерієм віднесення витрат до прямих або непрямих в податковому обліку.

Для рахунків 109.00 в програмі передбачена можливість налаштувати ведення аналітичного обліку за напрямками діяльності. Встановлюється додаткове субконто Напрямок діяльності і заповнюється довідник «Напрямок діяльності» ( «Послуги, роботи, виробництво» - «Створити» - «Напрямки діяльності»).

Але при додаванні даної аналітики, необхідно дотримуватися такого правила: якщо аналітика встановлена хоча б для одного рахунку загальних витрат (109.70 або 109.80), то її обов'язково встановити і для рахунку 109.60. Якщо дана аналітика на обох рахунках загальних витрат відсутня, то на рахунку 109.60 аналітика за напрямками діяльності може як мати, так і не мати місця.

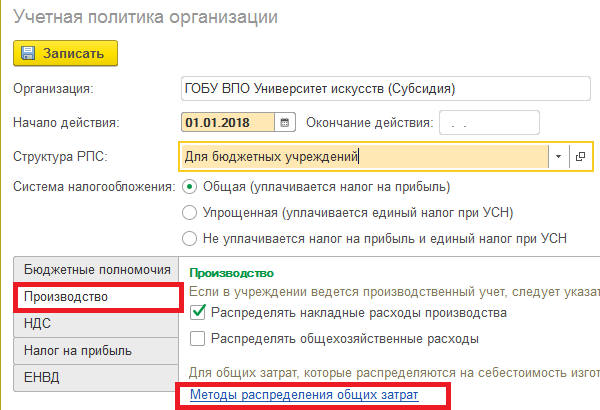

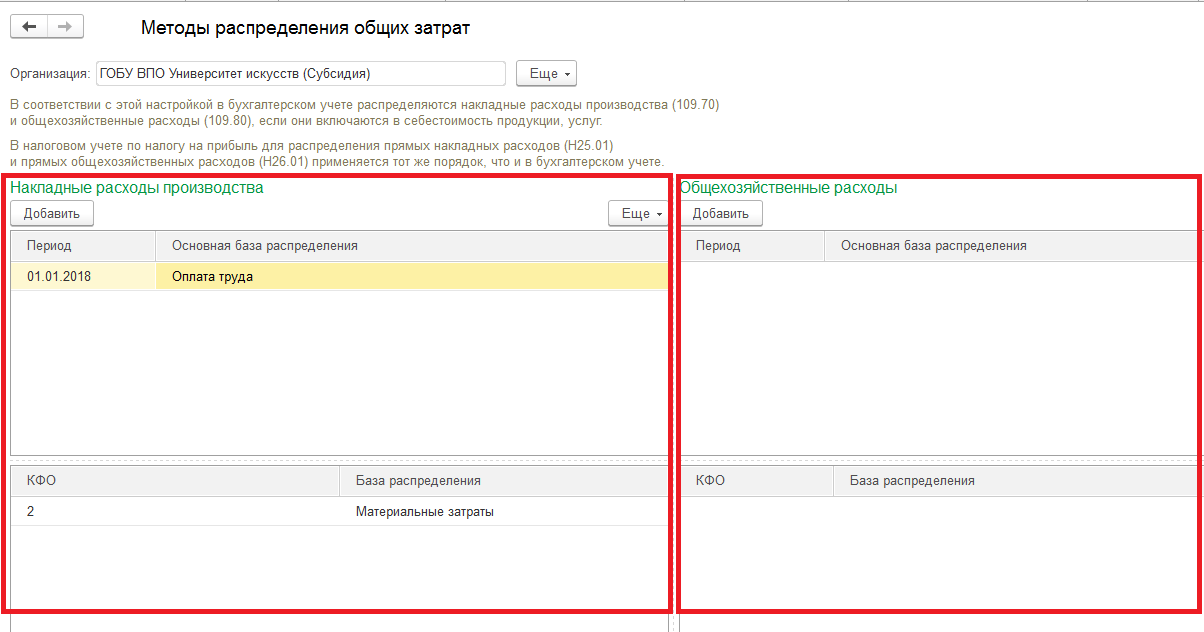

В обліковій політиці установи задаються правила розподілу загальновиробничих (109.70) і загальногосподарських (109.80) витрат на собівартість послуг, прямі витрати на які зібрані на рахунку 109.60 ( «Главное» - «Організації, картка установи» - «Облікова політика» - закладка «Виробництво» - гіперпосилання «Методи розподілу загальних витрат»).

В даній формі встановлюється база розподілу загальновиробничих і загальногосподарських витрат.

Для документального оформлення операцій з обліку виробничих витрат в програмі передбачений ряд документів:

Акт списання матеріалів.

Акт списання м'якого і хозинвентаря.

Вимога - накладна (Матеріальні запаси).

Надходження послуг, робіт.

Відображення зарплати в бухобліку.

Нарахування амортизації ОС і НМА.

Випуск продукції.

Інвентаризація незавершеного виробництва (документ призначений для відображення для відображення в обліку факту інвентаризації незавершеного виробництва поточного місяця. Документ рекомендується вводити останнім числом місяця по кожній організації і КФВ).

Закриття рахунків виробничих витрат (документ призначений для розподілу загальних витрат, розрахунку собівартості продукції і коригування списання продукції, якщо установа випускає готову продукцію, коригування розподілу і списання витрат, якщо готова продукція була списана на загальновиробничі або загальногосподарські витрати, розрахунку витрат (НУ) і списання витрат (НУ), якщо установа веде податковий облік з податку на прибуток).

Списання витрат по послугах (документ призначений для списання витрат, вироблених при виконанні послуг (робіт) і складових їх вартість, з рахунків 106.20, 106.30, 106.40, 109.60 на поточний фінансовий результат на рахунок 401.10 або 401.20. Документ також дозволяє списати загальні витрати організації з рахунків 109.80, 109.70, 109.90).

Для регламентованого обліку виробничих витрат в програмі «1С: Бухгалтерія державної установи 8», ред. 2.0, використовуються регістри:

Журнал операцій за іншими операціями №8 ( «Облік і звітність» - «Звіти» - «Регістри обліку» - «Журнал операцій (ф. 0504071)» - номер журналу операцій «8»);

Многографной картка ( «Облік і звітність» - «Звіти» - «Регістри обліку» - «многографной картка ф. 0504054»). Даний звіт дозволяє проаналізувати обороти по дебету або кредиту рахунків 109.00 в розрізі аналітичних показників.

Також в програмі передбачено формування спеціалізованих звітів для обліку виробничих витрат:

Довідка-розрахунок «Розподіл загальних витрат на собівартість» показує інформацію про розподіл загальних витрат на вироблену продукцію. Інформація відображається за кожною статтею загальних витрат.

Довідка-розрахунок «Собівартість продукції» відображає інформацію про фактичною і плановою вартості виробленої продукції, робіт, послуг і відхилення від нормативних показників вартості;

Довідка-розрахунок «Калькуляція собівартості» ( «Послуги, роботи, виробництво» - «Звіти») дозволяє отримати інформацію про склад і суми витрат, які сформували фактичну собівартість.

Спеціалізовані звіти рекомендується формувати після проведення документа «Закриття рахунків виробничих витрат».