Перехід на ССО в 2018 році - Audit-it.ru

- Хто може перейти на ССО з 2018 року

- розрахунок ліміту

- Порядок і терміни переходу

- Як перейти в «1С: Бухгалтерія 8», ред. 3.0

- Операції перед переходом

- Операції в момент переходу

Дільнара Юмагулова, бухгалтер-консультант Лінії консультацій компанії « Гендальф »

Матеріали газети « прогресивний бухгалтер », Жовтень 2017

У 2018 року на «спрощенку» зможе втриматися більшу кількість організацій, ніж раніше. Це стало можливим завдяки змінам в НК РФ, які вступили в силу з 1 січня 2017 року (Федеральний закон ФЗ №401 від 30.11.2016).

Хто може перейти на ССО з 2018 року

Спрощена система оподаткування найбільш вигідна для невеликих організацій і підприємців, так як має свої плюси в порівнянні з ОСН: менше податкове навантаження, більш спрощений Податковий облік , Вибір об'єктів оподаткування.

Перехід на ССО добровільний, але це не означає, що кожна організація може ним скористатися. Так, для переходу на ССО з 1 січня 2018 р в попередньому 2017 р потрібно відповідати наступним вимогам:

дохід організації, отриманий на ОСН з січня по вересень 2017 року, не повинен перевищувати 112,5 млн руб. (Обмеження поширюється тільки на організації);

чисельність співробітників за податковий період у організацій та ВП не повинна перевищувати 100 осіб;

залишкова вартість основних засобів зі 100 млн руб. зросла до 150 млн руб. (Для ІП даних обмежень немає).

розрахунок ліміту

У разі перевищення залишкової вартості ОС, майте на увазі, що в розрахунок беруться тільки амортизуються ОС, а земельні ділянки, суду, зареєстровані в Російському морському регістрі судноплавства і т. П. В розрахунок не входять.

Якщо все-таки ліміт перевищено, то необхідно провести інвентаризацію. Що вийшли з ладу або морально застарілі об'єкти необхідно списати, обладнання, що не беруть участі у підприємницькій діяльності, можна продати.

Майно, яке придбали в кінці року, що передує переходу на ССО, вигідніше до наступного року залишити в якості капіталовкладень. Адже капіталовкладення не є основними засобами. А тому майно, куплене або побудоване до переходу на ССО, стане основним засобом тільки після того, як ви врахуєте його на рахунку 01 .

Порядок і терміни переходу

Відповідно до податкового законодавства перейти на ССО можна з 1 січня наступного року. Для цього необхідно заповнити «Повідомлення про перехід на ССО», в якому вказується дата переходу (1 січня 2018 г.), обраний об'єкт оподаткування, також заповнюються необхідні критерії, про які говорили вище.

Термін подачі такого повідомлення - не пізніше 31 грудня. У 2017 році цей день припадає на неділю, значить термін подачі повідомлення переноситься на перший робочий день в новому році - на 9 січня 2018 р

Як перейти в «1С: Бухгалтерія 8», ред. 3.0

При переході з ОСН на ССО необхідно виконати ряд операцій по відновленню ПДВ, прийняття вирахування, розрахунок залишкової вартості ОС, закриття місяця. Спеціально для цих цілей розроблено «Помічник по переходу на ССО» в «1С: Бухгалтерія 8», ред. 3.0.

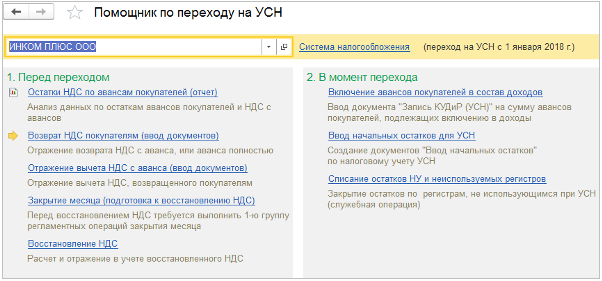

Рис. Помічник з переходу на ССО

Перед тим, як почати працювати з даними помічником, необхідно в настройках податків і звітів вказати перехід на ССО з 1 січня 2018 р

Операції в даному помічника поділяються на 2 групи - підготовчі операції перед переходом і операції в момент переходу.

Операції перед переходом

Так як організації, які застосовують УСН, не є платниками ПДВ, то перед переходом на ССО їм необхідно проаналізувати інформацію про залишки авансів покупців та належних до них сум ПДВ, і прийняти рішення про подальші дії. Щоб отримати цю інформацію, скористайтеся спеціальним звітом «Залишки ПДВ за авансами покупців».

Результатом аналізу звіту є рішення про те, як перехід на ССО буде враховуватися в розрахунках з покупцем за сумою авансу. Є 2 варіанти:

повернути суму ПДВ або аванс цілком покупцеві;

всі зобов'язання перед покупцями виконати до дати переходу на ССО.

Повернення ПДВ по залишках авансу оформляється списанням з розрахункового рахунку з видом операції «Повернення покупцю».

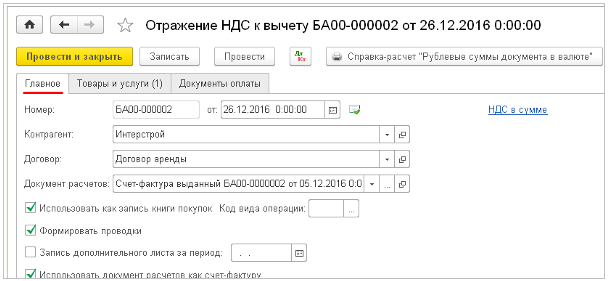

Після цього необхідно оформити «Відображення ПДВ до відрахування». Документ вноситься вручну, встановлюємо прапорець для наступних пунктів:

«Використовувати як запис книги покупок»;

«Повинен формувати проводки»;

«Використовувати документ розрахунків як рахунок-фактуру».

Організаціям, які переходять на спеціальний режим, потрібно відновити ПДВ за активами, вартість яких ще не врахована у витратах з податку на прибуток, для цього помічник пропонує виконати закриття місяця (підготовка до відновлення сум ПДВ) і відповідно саме відновлення.

Операції в момент переходу

Виконання другого етапу відбувається після завершення всіх операцій, в тому числі і реформації балансу. Насамперед на даному етапі необхідно включити аванси покупців до складу доходів. Програма автоматично створює документ «Записи книги обліку доходів і витрат (ССО)».

При об'єкті оподаткування «доходи мінус витрати» програма пропонує виконати введення початкових залишків для цілей ССО.

При ССО аналітичний облік запасів необхідно вести в розрізі кожної партії, тому в параметрах обліку потрібно поставити галочку ведення обліку «За партіям (документам надходження)».

Останньою операцією переходу на ССО є списання залишків податкового обліку з регістрів бухгалтерії, а також залишків з регістрів, які не використовуються при ССО.