Фінансова система Російської Федерації

Що складаються в процесі фінансової діяльності суспільні відносини являють собою не просту їх сукупність, а певну систему, порядок їх розташування, взаємодії між собою. Фінанси складають цілісну систему, що включає кілька взаємопов'язаних ланок (інститутів) та органів. Наявність різних інститутів усередині фінансової системи пояснюється тим, що фінанси обслуговують різноманітні потреби суспільства, охоплюють своїм впливом всю економіку країни і всю сферу соціальної діяльності. Під фінансовою системою РФ розуміється сукупність фінансових інститутів, кожний з яких сприяє

утворення та використання відповідних грошових фондів, а також система державних органів і установ, які здійснюють в межах своєї компетенції фінансову діяльність.

Сукупність фінансових інститутів, їх взаємодію зі створення, перерозподілу та використання фондів грошових коштів утворює фінансову систему, яка відображає особливості розвитку держави в умовах переходу до ринку.

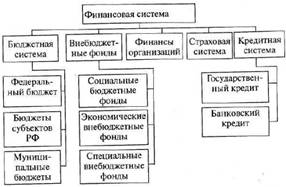

Так, фінансову систему РФ становлять такі фонди грошових коштів і відповідні їм правові інститути:

- бюджетна система;

- позабюджетні фонди;

- фінанси організацій;

- фонди страхування;

- державний і банківський кредит.

Склад російської фінансової системи показує, що в її формуванні в умовах розвитку ринкової економіки враховувався зарубіжний досвід: створені різні позабюджетні фонди і відповідні їм правові інститути; перестали бути державною монополією майнове і особисте страхування, банківський кредит. Фінансова система РФ представлена на рис. 2.

Всі фонди грошових коштів в державі поділяються на централізовані і децентралізовані, які взаємно пов'язані і взаємно обумовлені.

До централізованих фондів грошових коштів, або централізованим фінансів, відносяться грошові кошти, що надходять в розпорядження держави як пануючого суб'єкта. Перш за все це все кошти, що акумулюються в бюджетній системі держави, державні позабюджетні фонди, державне страхування (майнове та особисте), кредит (державний і банківський).

Фінанси представляють собою систему фондів, наприклад централізованих та децентралізованих, і систему правових інститутів, що регулюють кожна з ланок фінансової системи. Система правових інститутів забезпечує систему фондів.

До децентралізованим фондам грошових коштів відносяться фінанси підприємств і організацій всіх форм власності, що утворюються як за рахунок власних ресурсів, так і за рахунок бюджетних асигнувань, а також галузеві та міжгалузеві позабюджетні фонди.

Кожен інститут фінансової системи, в свою чергу, підрозділяється на елементи відповідно до внутрішньої структурою містяться в ньому фінансових взаємозв'язків.

Державні фінанси об'єднують бюджети всіх рівнів, в тому числі державні позабюджетні фонди (пенсійний, соціального страхування, обов'язкового медичного страхування).

Відносно централізованих фондів держава виступає повноправним господарем і може примусово забезпечувати свої доходи через систему податків, мит, зборів, емісії грошей і т.д.

Бюджетна система РФ включає в себе, як зазначалося раніше, бюджети державних позабюджетних фондів (ст. 10 БК). У БК дано визначення державного позабюджетного фонду як фонду грошових коштів, утвореного поза федерального бюджету, бюджетів суб'єктів РФ, призначеного для реалізації конституційних прав громадян на пенсійне забезпечення, соціальне забезпечення на випадок хвороби, інвалідності, в разі втрати годувальника, народження і виховання дітей і в інших випадках, передбачених законом; соціальне забезпечення в разі безробіття; охорону здоров'я та отримання безкоштовної медичної допомоги.

Створення подібних позабюджетних фондів грошових коштів дозволяє акумулювати значні грошові ресурси та спрямовувати їх на вирішення певних соціально-економічних завдань. Позабюджетні фонди утворюються відповідно до законодавства РФ, яке визначає також і порядок їх витрачання. Кошти цих фондів перебувають у федеральній власності. Одночасно кошти державних позабюджетних фондів не входять до складу бюджетів всіх рівнів бюджетної системи РФ і вилученню не підлягають.

Правовою основою формування та використання позабюджетних фондів є БК і інші нормативні акти.

До державних позабюджетних фондів РФ ставляться:

- Пенсійний фонд РФ;

- Фонд соціального страхування РФ;

- Федеральний фонд обов'язкового медичного страхування.

Державні позабюджетні фонди управляються органами державної влади. Бюджети державних позабюджетних фондів РФ складаються органами управління зазначених фондів і виконуються органами виконавчої влади на розгляд законодавчих органів одночасно з проектами відповідних бюджетів на черговий фінансовий рік і плановий період. Бюджети названих фондів розглядаються і затверджуються Федеральними Зборами у формі федеральних законів одночасно з прийняттям федерального закону про федеральний бюджет на черговий фінансовий рік і плановий період. Аналогічний порядок складання, подання і затвердження бюджетів територіальних державних позабюджетних фондів передбачений ст. 145 БК.

Сторінки: 1 2 3 4