Склад оборотних коштів підприємства: аналіз складу, що входить до складу і класифікація

- Що таке оборотні кошти підприємства? На фірмах поряд з основними фондами використовуються оборотні...

- Склад оборотних коштів

- джерело формування

- нормування ОС

- показники використання

Що таке оборотні кошти підприємства?

На фірмах поряд з основними фондами використовуються оборотні капітали.

Оборотні кошти (ОС) - це фінансові ресурси, які вкладаються в об'єкти і використовуються підприємством як за весь виробничий цикл, так в за короткий період (один рік).

суть поняття

Оборотний капітал функціонує в трьох етапах, на кожному з яких ОС повністю споживаються, а потім відшкодовуються.

Цей кругообіг безперервний:

- Перший етап (постачання) - купуються фірмою виробничі запаси за гроші.

- Другий етап (виробництво) - запаси з першого етапу набирають вигляду незавершеного виробництва і готової продукції.

- Третій етап (збут) - вся вироблена продукція збувається, ОС знову повертаються в грошовий еквівалент.

Безперервний цикл закінчується, коли гроші від реалізації зараховуються на рахунки фірми. І знову повторюється. Величина доходу, як і величина ОС безпосередньо залежить від швидкості протікання цього кругообігу.

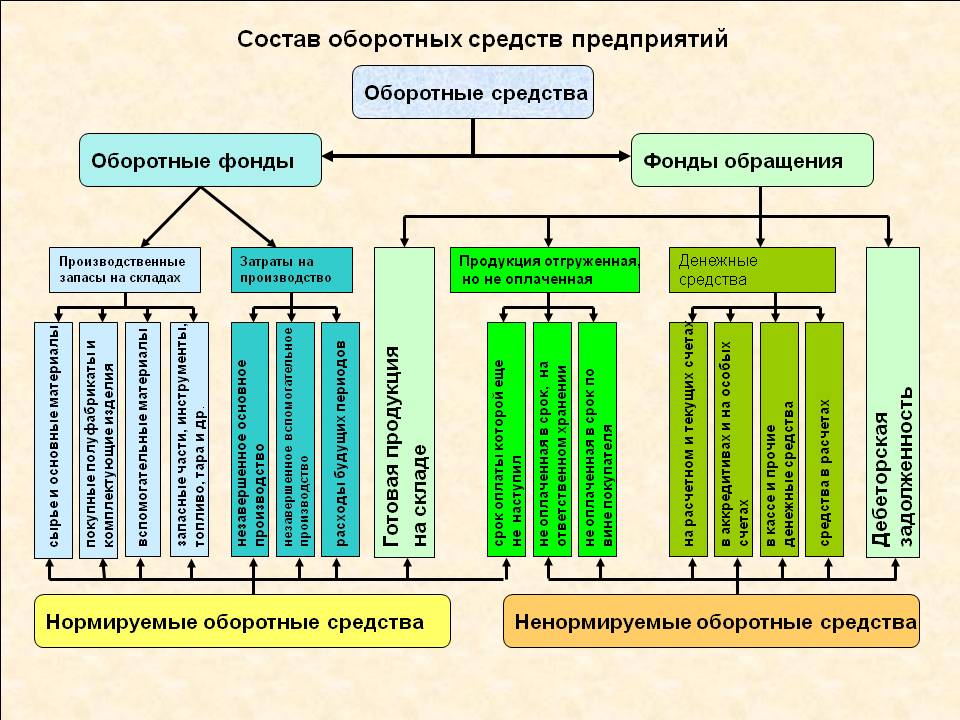

Склад оборотних коштів

Оборотний капітал паралельно обертається в двох сферах - виробництва та обігу.

За складом поділяються на:

В оборотні фонди включені:

- запаси на виробництво;

- оборотні фонди в процесі виробництва.

Фонди звернення, в які включені:

- складська готова продукція;

- продукція, яка знаходиться в дорозі;

- борги по дебіт;

- гроші на рахунках фірми і в касі.

Структура ОС - це взаємозв'язок декількох елементів оборотних фондів у вартісному вираженні. Структура оборотного капіталу фірми залежить від таких факторів, наприклад, як ступінь механізації і автоматизації, Т, умов реалізації та ін.

джерело формування

У фірми під час її виробничої діяльності можуть виникнути проблеми з коштами. Більшість фірм знаходяться на самозабезпеченні і не розраховують на бюджетну допомогу.

Джерелами ОС бувають:

- Власні кошти - систематично використовуються фірмою.

- Залучені кошти - тимчасово використовуються фірмою. Вони утворюються за рахунок виданими комерційними банками кредитами.

Зазвичай, фірми, що існують тільки на власні кошти, розвиваються стабільно, без ризику, але прибутку у них нижче, ніж у фірм, які беруть кредити.

Головне не забувати: співвідношення всіх використовуваних засобів повинно бути найбільш вигідним.

нормування ОС

Нормування ОС - це процес визначення економічно обґрунтованих розмірів оборотних коштів, які необхідні для організації оптимальної роботи фірми.

Оборотні кошти бувають нормовані (оборотні фонди і вся вироблена продукція на складах) і ненормовані (всі інші).

Нормування протікає в кілька етапів:

- Розраховуються норми запасу для кожної складової ОС.

- Розраховується сума ОС, для підрахунку якої враховуються норми запасу і витрати цінностей для кожного складового ОС.

- Виводять загальний норматив підсумовуванням всіх приватних.

Норма оборотного капіталу - це величина відносна, яка відповідає найменшому запасу всіх цінностей (товарних і матеріальних).

Ця величина складається з часу:

- транспортування;

- складування;

- підготовки матеріалів до виробництва;

- очікування матеріалів в якості поточного запасу;

- очікування матеріалів в якості страхового запасу.

Нормативом ОС фірми називають ту кількість грошей, якого вистачить для нормальної роботи підприємства.

Недотримання нормативу ОС швидше за все спричинить за собою зниження, перебої виробництва, невиконання поставлених завдань.

показники використання

Щоб вся робота фірми виконувалася безперервно, необхідний достатній обсяг ОС.

Оборотність ОС цей час проходження ОС всіх стадій як виробництва, так і звернення.

До показників оборотності відносять:

Коефіцієнт оборотності оборотних коштів (швидкість обороту), обчислюється за формулою:

КО = РП / СО,

де РП - виручка від продажу за оптовими цінами;

СО - середня кількість залишку Ос на фірмі.

Коефіцієнт закріплення коштів в обороті (завантаження оборотних коштів), який підраховується за формулою:

КЗ = СО / РП

На фінансовий стан фірми впливають всі показники. Безперервна робота і збільшення рентабельності фірми безпосередньо залежить від ефективного використання ОС.

Існує три шляхи для прискорення процесів оборотності ОС:

На стадії створення запасів:

- повсюдне використання довгострокового співробітництва;

- постійна перевірка запасів на складах;

- розширення складських приміщень;

- пошук постачальників для оптової торгівлі матеріалами та обладнанням;

- удосконалення процесів вантажно-розвантажувальних робіт;

- введення обґрунтованих і економічно вигідних норм витрати;

- пошук постачальників ближче до місцезнаходження виробництва;

- систематичний облік ресурсів;

- заміна дорогих матеріалів на дешеві без втрати якості.

На стадії виробництва:

- заміна застарілої техніки на безвідходну або маловідходних;

- заміна старого обладнання для автоматизації процесів;

- впровадження робототехніки;

- зменшення Т;

- пошук недорогих конструкційних матеріалів;

- ефективне використання ресурсів;

- збільшення питомої ваги продукції, яка користується великим попитом.

На стадії обігу:

- спрощення системи розрахунку;

- прискорення збуту продукції;

- скорочення боргів по дебіту і кредиту;

- своєчасне забезпечення фірми усіма необхідними матеріалами та сировиною;

- дослідження з маркетингу;

- рассортировка продукції на складах.