Відображення операцій за договорами лізингу в програмі бухгалтерія Підприємства 3.0

Відображення операцій за договорами лізингу в програмі

«1 C: Бухгалтерія 8» (редакція 3.0)

Слово «лізинг» запозичене з англійської мови. Воно походить від дієслова «to lease», що означає - «орендувати, брати в оренду». Дійсно, між лізингом і орендою є багато спільного. Однак ототожнювати ці поняття не слід.

Оренда полягає в передачі орендодавцем свого майна в користування і тимчасове володіння орендарю за плату. Об'єктом оренди може бути як рухоме, так і нерухоме майно, в тому числі і земельні ділянки.

Лізинг (так звана фінансова оренда) полягає в тому, що лізингодавець зобов'язується придбати у власність нове, вказане лізингоодержувачем, майно у певного постачальника і надати лізингоодержувачу це майно за плату в тимчасове володіння і користування ( п. 4 ст. 15 Федерального закону від 29.10.1998 № 164-ФЗ) [1]. Предметом договору лізингу можуть бути будь-які неспоживна речі. Як правило, це основні засоби, за винятком земельних ділянок і об'єктів природокористування. При цьому в залежності від умов договору лізингоодержувач має право викупити це майно після закінчення договору лізингу, сплативши викупну ціну, або повертає його лізингодавцю.

Таким чином, на відміну від договору оренди, договір лізингу має на увазі виникнення правовідносин між трьома сторонами: продавцем майна, лізингодавцем і лізингоодержувачем, а також дає право лізингоодержувачу придбати у власність предмет лізингу після закінчення договору.

Викупна ціна виплачується або одноразовим платежем після закінчення договору лізингу, або рівними частками в складі лізингових платежів. згідно ст. 28 Федерального закону «Про фінансову оренду (лізингу)» «Під лізинговими платежами розуміється загальна сума платежів за договором лізингу за весь термін дії договору лізингу, в яку входить відшкодування витрат лізингодавця, пов'язаних з придбанням і передачею предмета лізингу лізингоодержувачу, відшкодування витрат, пов'язаних з наданням інших передбачених договором лізингу послуг, а також дохід лізингодавця. У загальну суму договору лізингу може включатися викупна ціна предмета лізингу, якщо договором лізингу передбачено перехід права власності на предмет лізингу до лізингоодержувача "[1].

У тому випадку, коли після закінчення договору майно переходить у власність лізингоодержувача, в договорі (або доповненні / додатку до нього) обов'язково повинна бути позначена викупна ціна майна (листи Мінфіну РФ від 09.11.2005 № 03-03-04 / 1/348 і від 05.09.2006 № 03-03-04 / 1/648 ) І порядок її виплати. При цьому наявність або відсутність викупної ціни в договорі впливає тільки на податковий облік лізингових операцій.

Викупна ціна враховується для цілей оподаткування окремо від іншої суми лізингових платежів при будь-якому порядку її сплати (лист Мінфіну РФ від 02.06.2010 № 03-03-06 / 1/368 ). Як би не сплачувалася викупна ціна: частинами протягом дії договору в складі лізингових платежів, або в якийсь момент відразу цілком, або декількома окремими платежами, у лізингоодержувача - це аванс сплачений. Як і будь-який інший сплачений аванс, до моменту переходу права власності викупна ціна не є витратою, що враховуються при розрахунку податку на прибуток. Таким чином у лізингоодержувача витратою, що враховуються при розрахунку податку на прибуток, є тільки відшкодування витрат лізингодавця, пов'язаних з придбанням і передачею предмета лізингу лізингоодержувачу, відшкодування витрат, пов'язаних з наданням інших передбачених договором лізингу послуг, а також дохід лізингодавця.

У момент переходу права власності викупна ціна, сплачена лізингодавцю, формує первісну податкову вартість майна, що амортизується. Амортизація нараховується лізингоодержувачем в звичайному порядку, як при купівлі майна, що був у використанні [2].

Бухгалтерський облік операцій, пов'язаних з договором лізингу, регулюється вказівками про відображення в БО операцій за договором лізингу, затв. наказом Мінфіну Росії від 17.02.1997 № 15 [2].

Протягом періоду дії договору лізингу, в залежності від його умов, майно може перебувати як на балансі лізингодавця, так і на балансі лізингоодержувача. Найбільш складним з точки зору бухгалтерського та податкового обліку лізингових операцій є випадок, коли майно перебуває на балансі у лізингоодержувача (облік з позиції лізингоодержувача). Розглянемо на конкретному прикладі послідовність облікових операцій в програмі «1С: Бухгалтерія 8», редакція 3.0 (далі - «програма») у лізингоодержувача в зазначеному випадку, з урахуванням варіантів, коли майно викуповується після закінчення договору лізингу, або повертається лізингодавцю.

приклад

ТОВ "Янтар" (лізингоодержувач) уклало договір лізингу № 001 від 01.01.2013 р з ТОВ "Евролизинг" (лізингодавець) терміном на 6 місяців. Предметом лізингу є автомобіль FIAT, який 01.01.2013 р був прийнятий на баланс ТОВ «Янтар». Витрати по його придбання лізингодавцем складають 497 016 руб. (В т.ч. ПДВ 18% - 75 816 руб.). За умовами договору лізингу вартість автомобіля FIAT з урахуванням викупної ціни рівна 1 416 000 руб. (В т.ч. ПДВ 18% - 216 000 руб.). При цьому викупна ціна транспортного засобу виплачується рівними частками щомісяця разом з лізинговими платежами. Щомісячна сума лізингових платежів становить 106 200 руб. (В т.ч. ПДВ 18% - 16 200 руб.). Викупна ціна становить 778 800 руб. (В т.ч. ПДВ 18% - 118 800 руб.) І її щомісячний розмір дорівнює 129 800 руб. (В т.ч. ПДВ 18% - 19 800 руб.). Строк корисного використання транспортного засобу 84 місяці. Амортизація нараховується лінійним способом. Після закінчення терміну договору автомобіль FIAT переходить у власність ТОВ «Янтар».

У програмі необхідно сформувати такі проводки (таблиця 1) [2].

Таблиця 1 - Бухгалтерські проводки за договором лізингу

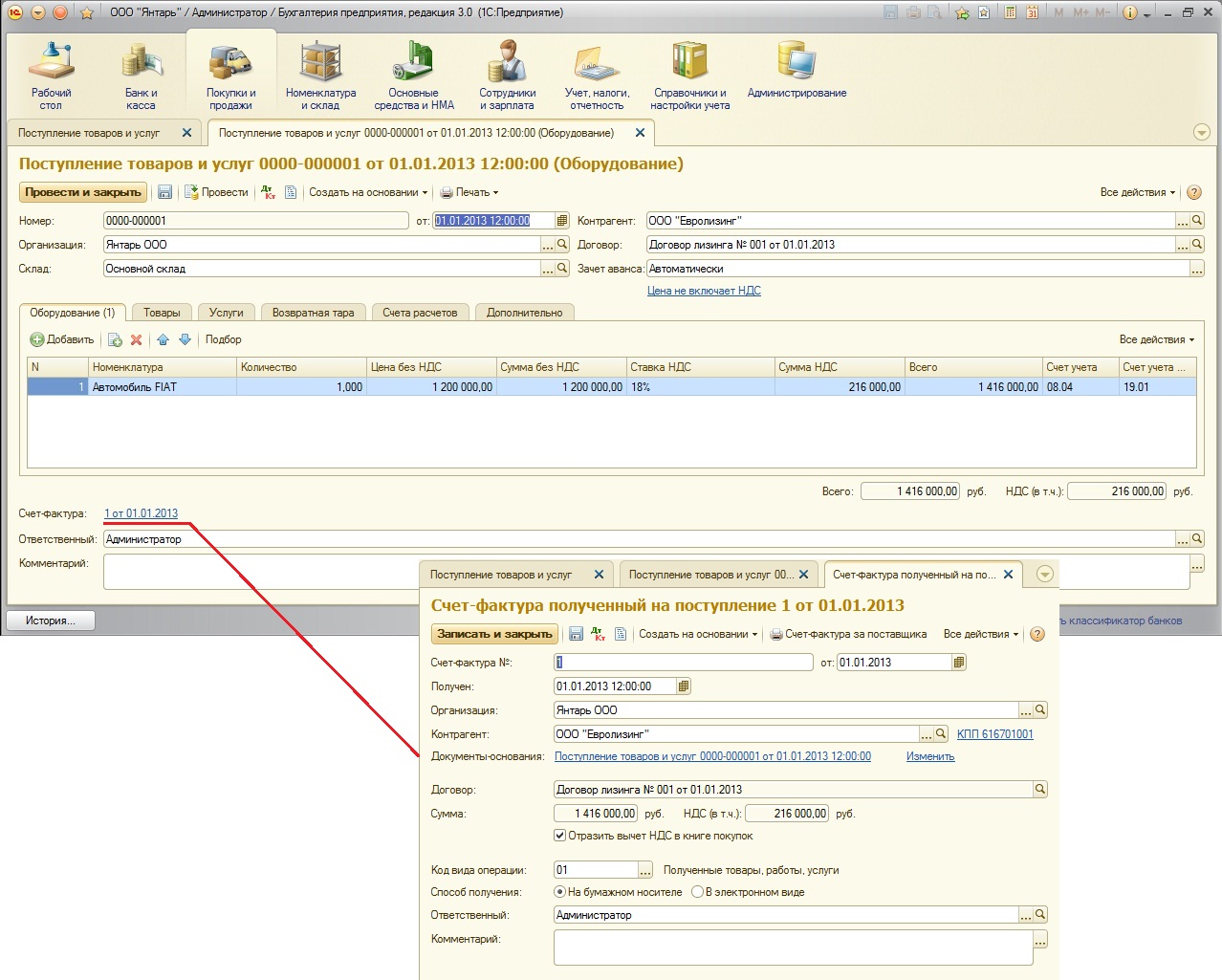

Створимо документ «Надходження товарів і послуг» з видом операції «Обладнання» (рис. 1) на повну вартість автомобіля за договором лізингу 1 416 000 руб. (В т.ч. ПДВ 18% - 216 000 руб.). При цьому необхідно на закладці «Рахунки розрахунків» в поле вибору «Рахунок обліку розрахунків з конрагентами» вибрати рахунок для обліку орендних зобов'язань (у цій іпостасі можна використовувати рахунок 76.05 «Розрахунки з іншими постачальниками і підрядниками»).

Натиснувши в лівому нижньому кутку форми документа посилання «Рахунок-фактура», створимо рахунок-фактуру отриманий для виділення ПДВ з надходження (див. Рис. 1). Перед виконанням реєстрації рахунку-фактури постачальника необхідно провести документ "Надходження товарів і послуг", в іншому випадку рахунок-фактура не буде проведений.

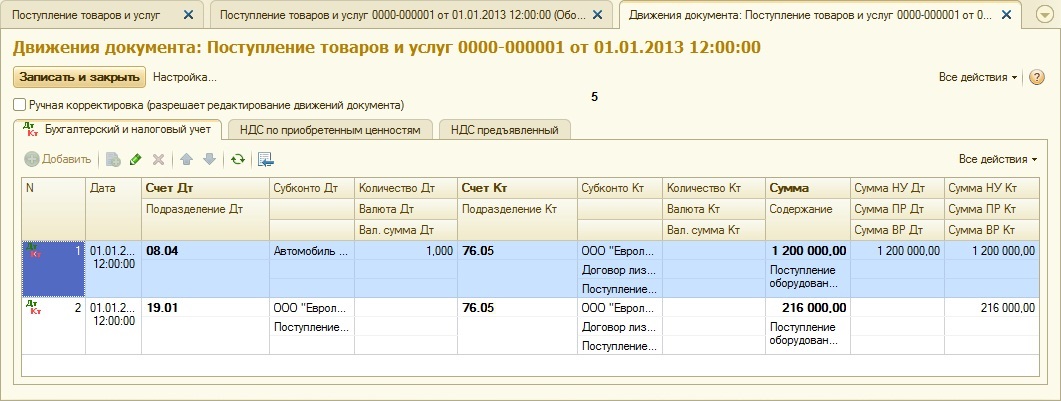

В результаті проведення документа «Надходження товарів і послуг» будуть сформовані такі проводки (рис. 2).

Мал. 2 - Проведення документа «Надходження товарів і послуг»

Як було сказано вище, до моменту переходу права власності на майно до лізингоодержувача викупна ціна не враховується при розрахунках з податку на прибуток. Тому вдамося до ручної коригування рухів документа і в шпальтах «Сума НУ Дт», «Сума НУ Кт» проставимо суму витрат лізингодавця з придбання майна (без ПДВ) відвідувань - 421 200 руб. Викупну ціну 778 800 руб. відобразимо як постійну різницю, проставивши її у відповідних колонках (рис. 3).

Мал. 3 - Ручна коректування проводок документа «Надходження товарів і послуг»

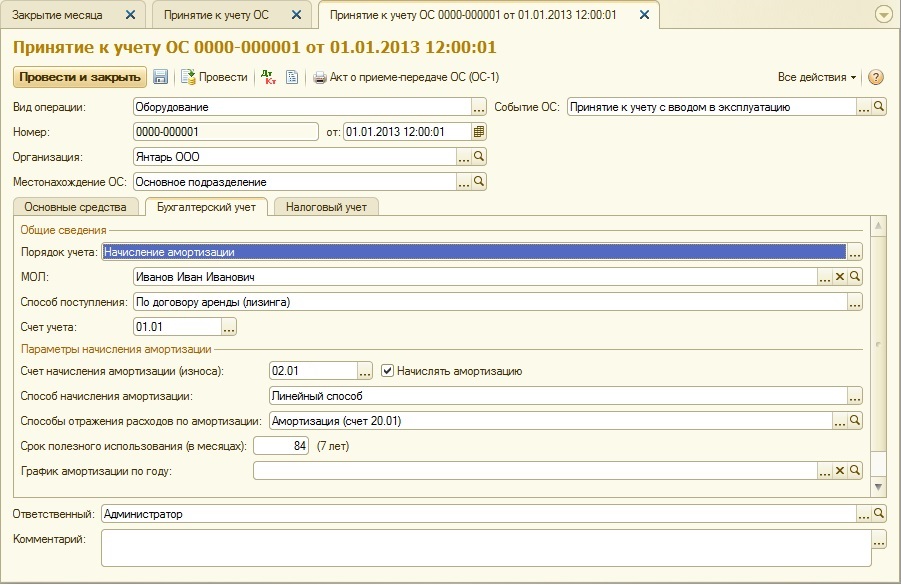

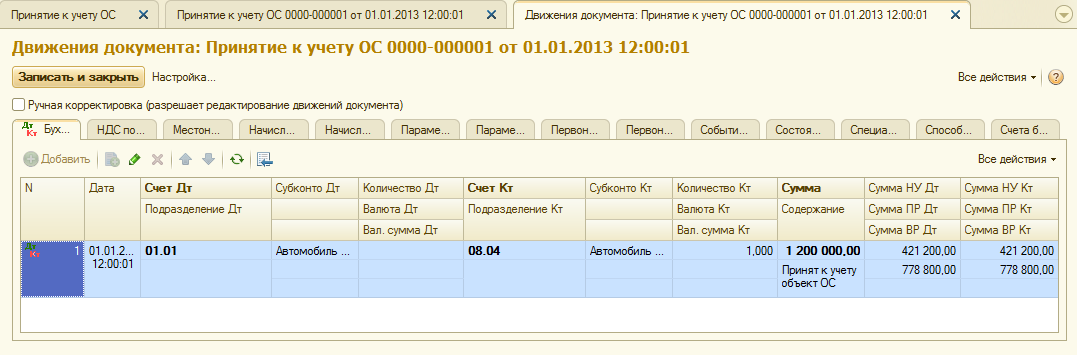

3. Для виконання операції прийняття основного засобу до обліку необхідно створити документ «Прийняття до обліку ОС» (рис. 4). Даний документ реєструє факт завершення формування первісної вартості об'єкта основних засобів і (або) його введення в експлуатацію. При створенні основного засобу доцільно створити в довіднику «Основні засоби» спеціальну папку для основних засобів, отриманих в лізинг.

Первісна вартість об'єкта, який планується прийняти до обліку в якості основних засобів, формується на рахунку 08 «Вкладення у необоротні активи».

Мал. 4 - Ухвалення ОС до обліку

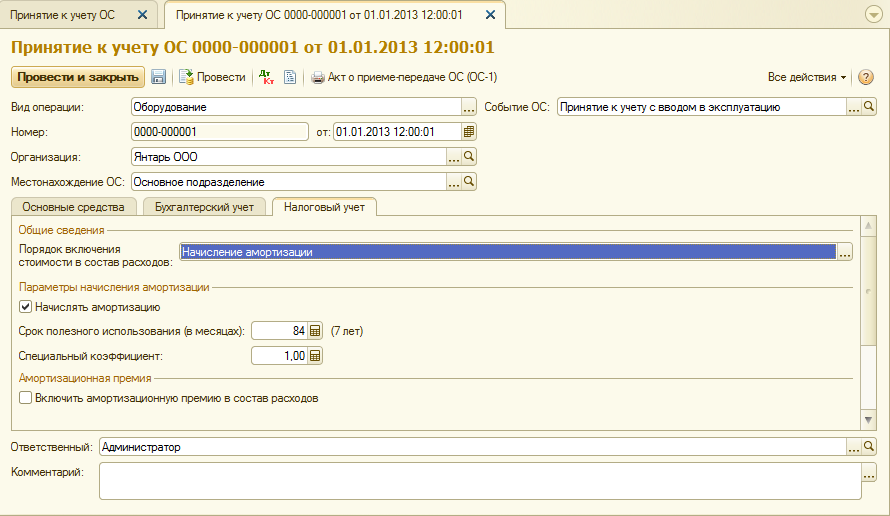

Також заповнимо закладки «Бухгалтерський облік» і «Податковий облік» документа «Прийняття до обліку ОС», як показано на рис. 5 і 6.

Мал. 5 - Заповнення закладки «Бухгалтерський облік»

Мал. 6 - Заповнення закладки «Податковий облік»

В результаті проведення документа «Прийняття до обліку ОС» будуть сформовані такі проводки (рис. 7).

Мал. 7 - Проведення документа «Прийняття до обліку ОС»

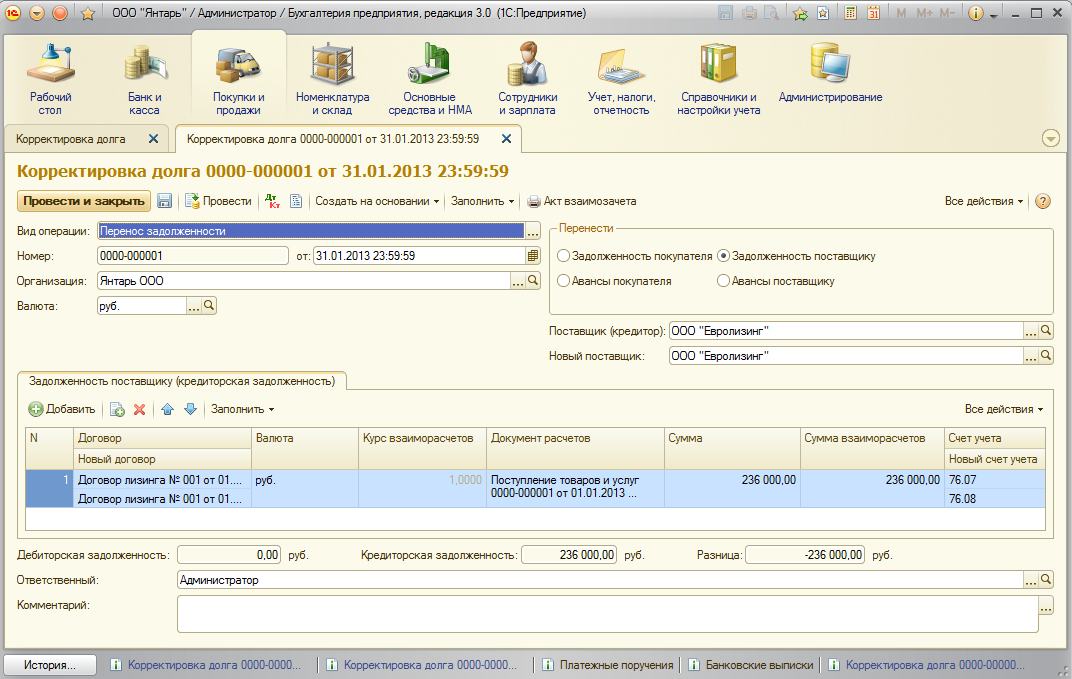

4.У кінці першого місяця дії договору лізингу нарахований черговий лізинговий платіж. Для відображення зазначеної операції можна ввести операцію вручну або використовувати документ «Коригування боргу» (закладка «Покупки і продажу», розділ «Розрахунки з контрагентами») з видом операції «Перенесення заборгованості» (рис. 8).

Мал. 8 - Заповнення документа «Коригування боргу»

В поле «Сума» вручну проставимо суму чергового лізингового платежу 236 000 руб. = 1 416 000 руб. / 6 міс. (термін дії договору).

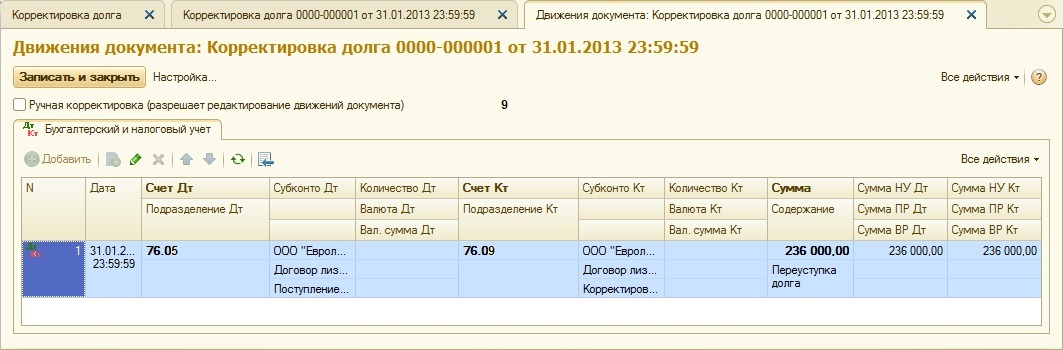

Вкажемо в поле «Новий рахунок обліку» рахунок 76.09 «Інші розрахунки з різними дебіторами і кредиторами». Саме він буде фігурувати в якості рахунку кредиту в результаті проведення документа (рис. 9).

Мал. 9 - Проводка нарахування лізингового платежу

Таким же способом можна нараховувати всі інші щомісячні лізингові платежі.

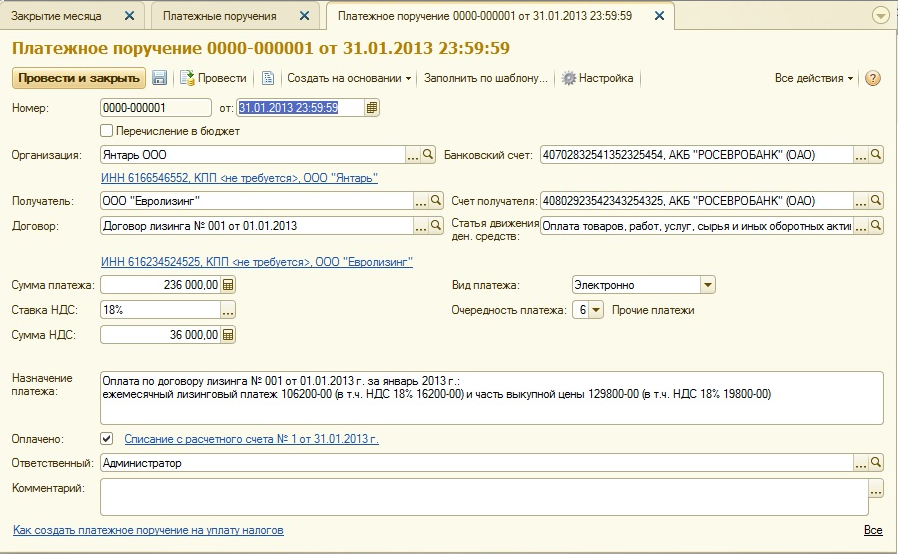

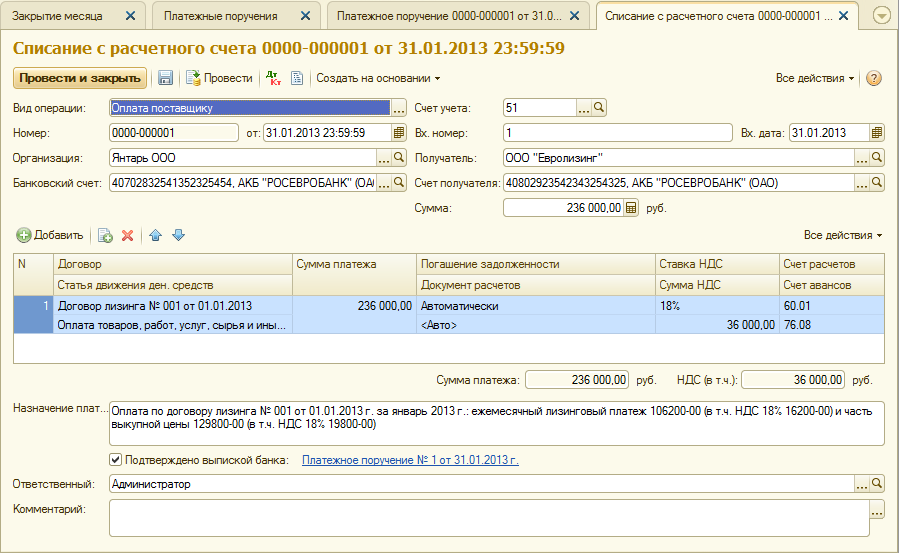

5. Перерахуємо черговий лізинговий платіж лізингодавцю. Для цього спочатку створимо документ «Платіжне доручення» (рис. 10), а потім на підставі цього документа введемо документ «Списання з розрахункового рахунку» (рис. 11).

Мал. 10 - Платіжне доручення на перерахування лізингового платежу

Мал. 11 - Списання з розрахункового рахунку лізингового платежу

Після отримання виписки банку, в якій зафіксовано списання грошових коштів з розрахункового рахунку, необхідно підтвердити раніше створений документ «Списання з розрахункового рахунку" для формування проводок »(галочка« Підтверджено випискою банку »в нижньому лівому кутку форми на рис. 11).

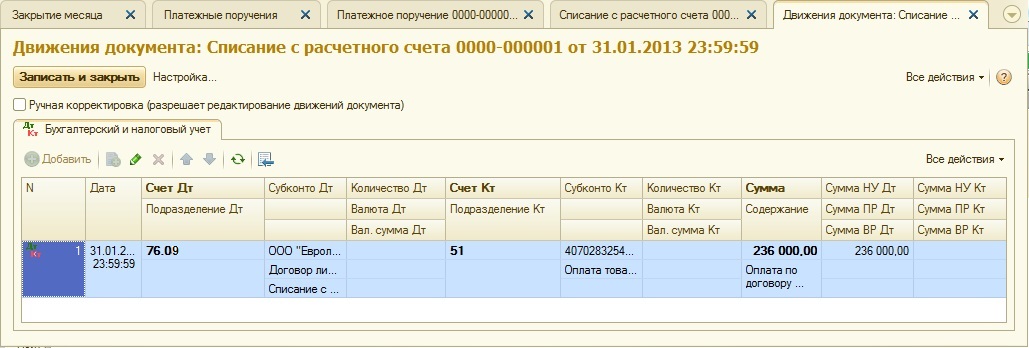

При проведенні документа формується проводка Дт 76.09 - Кт 51 (рис. 12), тому що за умовами нашого прикладу спочатку зафіксований факт отримання матеріальних цінностей (основних засобів), потім факт оплати, тобто на момент оплати мала місце кредиторська заборгованість перед постачальником. В результаті проведених господарських операцій кредиторська заборгованість погашена.

Мал. 12 - Результат проведення документа «Списання з розрахункового рахунку»

6. Первісна вартість об'єкта лізингу включається до витрат через амортизаційні відрахування. Так як предмет лізингу знаходиться на балансі лізингоодержувача, він щомісяця нараховує амортизаційні відрахування по предмету лізингу в сумі норми амортизації, обчисленої виходячи з терміну корисного використання цього об'єкта.

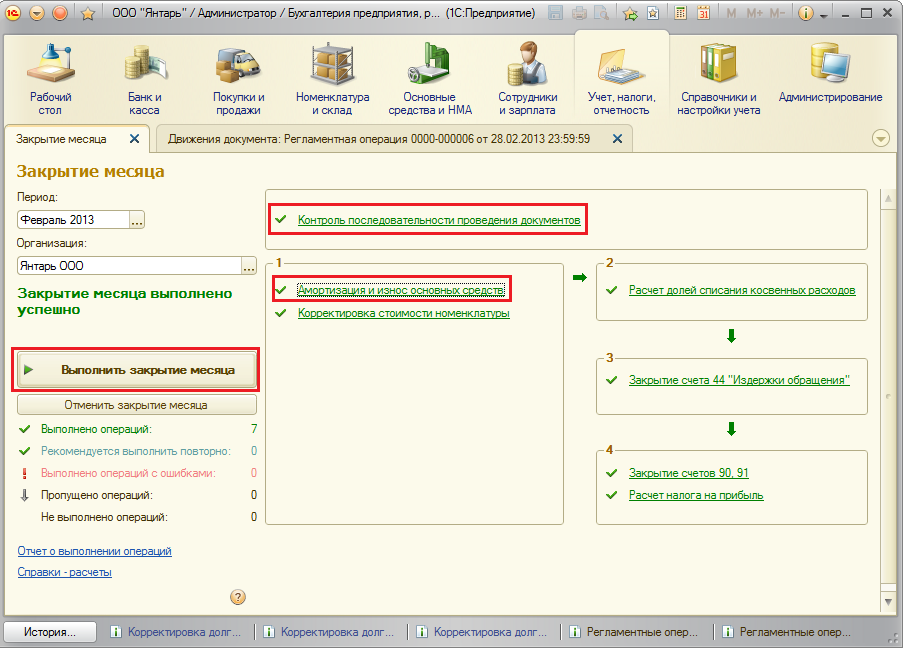

Для розрахунку суми амортизаційних відрахувань виконаємо процедуру «Закриття місяця» в розділі «Облік, податки, звітність» (також це можна зробити за допомогою регламентної операції «Амортизація і знос ОС» на закладці «Основні засоби і НМА»). Спочатку закриємо січень (в січні амортизація нараховуватися не буде, оскільки в цьому місяці ОС прийнято до обліку), а потім лютий (рис. 13). Перед нарахуванням амортизації та проведенням будь-яких інших регламентних операцій по закриттю місяця необхідно виконати контроль послідовності проведення документів.

Мал. 13 - Нарахування амортизації операцією «Закриття місяця»

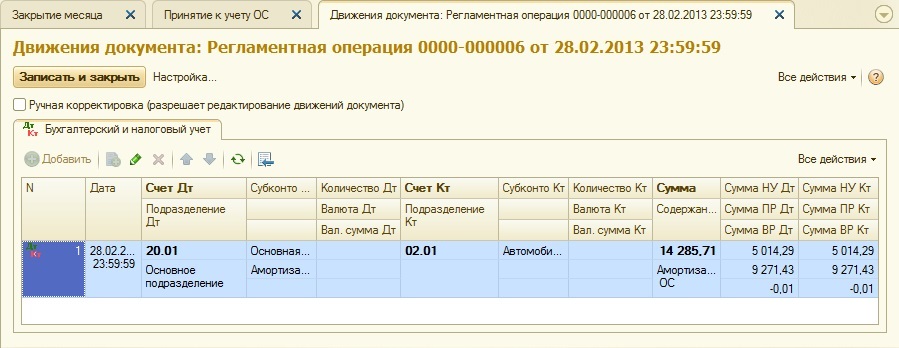

В результаті буде сформована наступна проводка (рис. 14)

Як бачимо, в проводці відображена постійна різниця 9271,43 руб., Що виникла через різницю вартості ОЗ у бухгалтерському та податковому обліку. Ця різниця буде формуватися протягом усього терміну нарахування амортизації в податковому обліку.

Крім амортизаційних відрахувань, щомісяця в податковому обліку лізингоодержувача визнаються витрати у вигляді лізингових платежів за вирахуванням суми амортизації по лізинговому майну. У зв'язку з цим виникають тимчасові різниці, які призводять до утворення відкладених податкових зобов'язань, що відображаються в обліку за дебетом рахунка 68 «Розрахунки з податків і зборів» і кредитом рахунка 77 «Відстрочені податкові зобов'язання». Сума коригування визначається як різниця щомісячного лізингового платежу без ПДВ і суми амортизації, помножена на ставку податку на прибуток.

У разі, коли щомісячна сума амортизації перевищує суму лізингового платежу, у витратах по податковому обліку буде враховуватися тільки амортизація по об'єкту лізингу.

Очевидно, що в нашому прикладі сума щомісячних амортизаційних відрахувань менше, ніж сума лізингових платежів. Різниця складає

200 000 - 14 285,71 = 185 714,29 руб.

Отже, необхідно відобразити цю різницю як тимчасову для цілей податкового обліку.

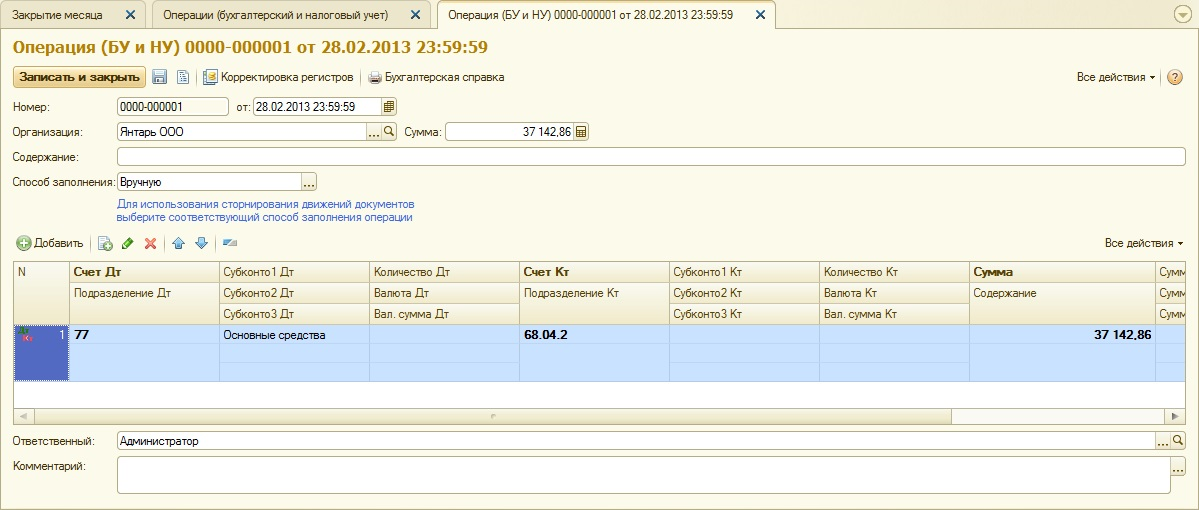

Для погашення щомісячних відкладених податкових зобов'язань в обліку можна скористатися операцією, введеної вручну (Закладка «Облік, податки, звітність», розділ «Ведення обліку», пункт «Операції (БО і НУ)»). Формована проводка показана на рис. 15. Сума введеної операції дорівнює зазначеної вище тимчасової різниці, помноженої на ставку податку на прибуток:

185 714,29 * 0,2 = 37 142,86 руб.

Мал. 15 - Введення ручної операції для погашення відкладеного податкового зобов'язання

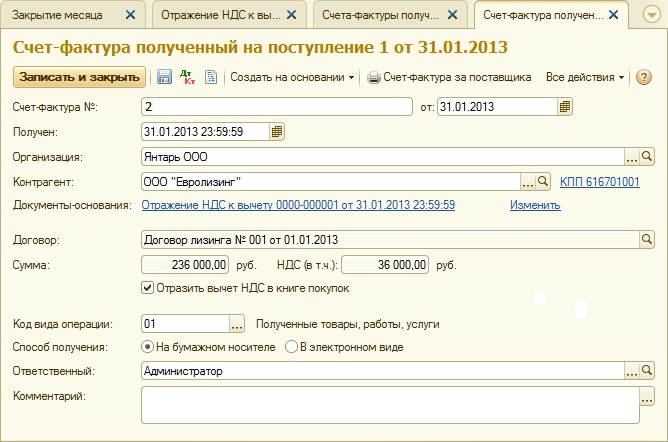

7. Для відображення ПДВ по лізинговому платежу, що приймається до відрахування, створимо документ «Відображення ПДВ до відрахування» (закладка «Облік, податки, звітність», розділ «ПДВ»). Заповнимо його так, як показано на рис. 16. Як розрахункового документа будемо вказувати документ «Коригування боргу», який відповідає цьому лізинговому платежу.

Мал. 16 - Відображення ПДВ по лізинговому платежу до відрахування

Також необхідно на підставі створеного документа створити рахунок-фактуру отриманий (рис. 17).

Мал. 17 - Форма «рахунок-фактура отриманий» по лізинговому платежу

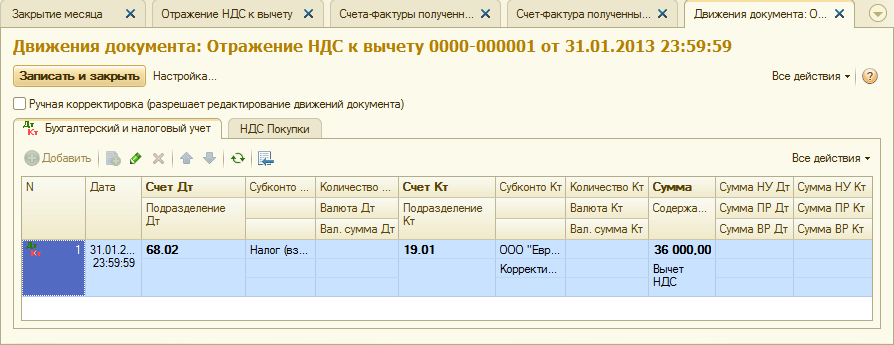

Проводка, сформована документом «Відображення ПДВ до відрахування», показана на рис. 18

Мал. 18 - Результат проведення документа «Відображення ПДВ до відрахування»

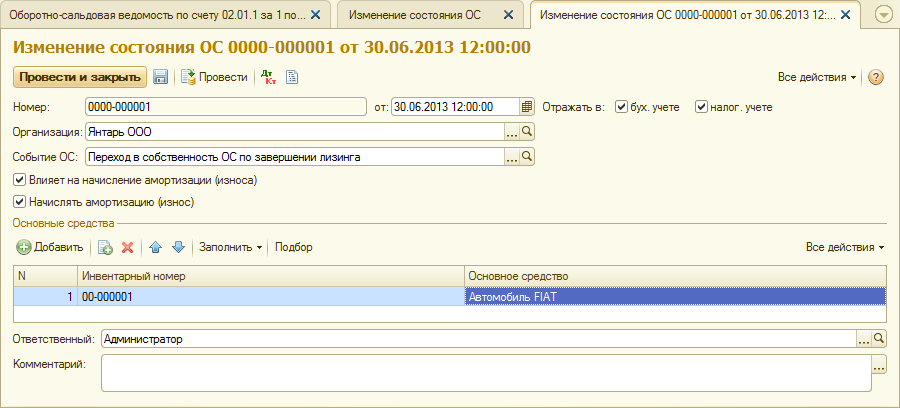

8. По завершенні терміну дії договору лізингу і сплати всієї суми лізингових платежів, включаючи викупну ціну, об'єкт переводиться до складу власних основних засобів.

Для відображення змін стану навколишнього середовища може використовуватися документ «Зміна стану ОС» (закладка «Основні засоби і НМА»). Заповнимо його форму, як показано на рис. 19. При відсутності в списку «Подія ОС» події «Перехід у власність ОС по завершенні лізингу», його необхідно створити. При створенні вказати вид події ОС як «Внутрішнє переміщення».

Мал. 19 - Зміна стану ОС

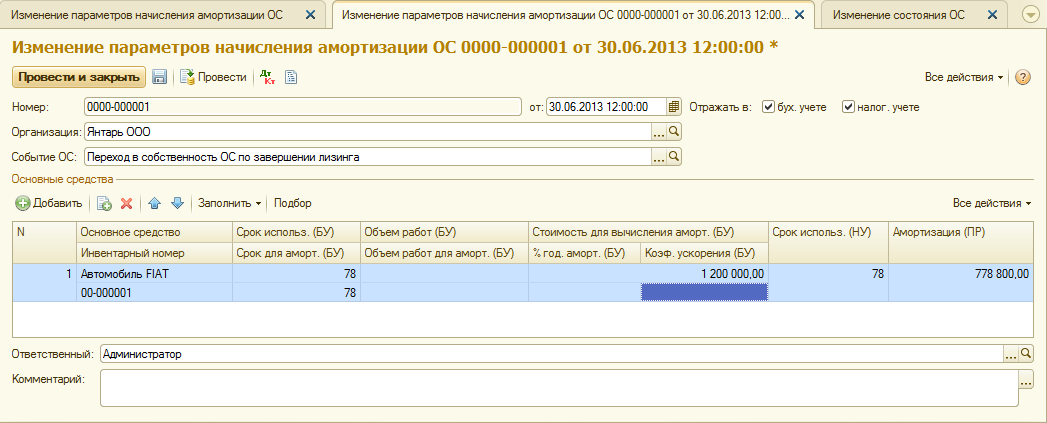

Після переходу права власності можуть змінитися параметри амортизації внаслідок зміни вартості ОЗ у податковому обліку або зміні коефіцієнта прискорення (рис.20).

Мал. 20 - Зміна параметрів нарахування амортизації

Тут вказується строк корисного використання ОС в місцях (84 - 6 = 78), а також в колонці «Амортизація (ПР)» проставляється викупна ціна (різниця початкової оцінки вартості ОС в БО і НУ). Надалі в НУ амортизація буде нараховуватися виходячи з викупної ціни.

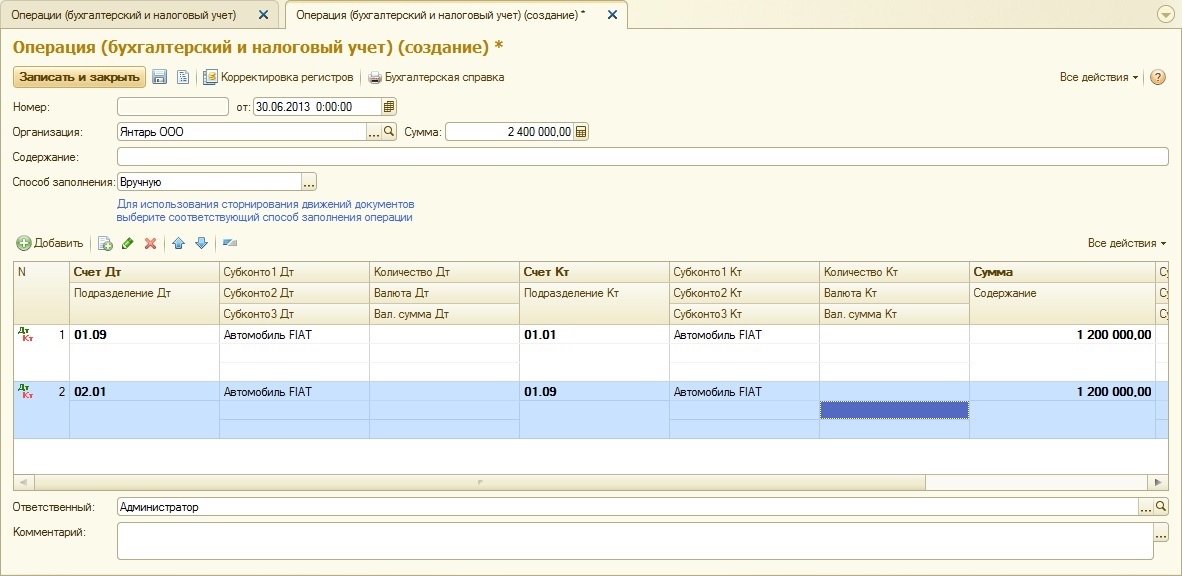

На закінчення розглянемо випадок, коли майно після закінчення договору лізингу повертається лізингодавцю.

Для реєстрації в програмі даного факту необхідно скористатися ручною операцією (рис. 21).

Мал. 21 - Відображення повернення майна лізингодавцю

Формуємо проводки Дт 01.09 ( «Вибуття основних засобів») - Кт 01.01, а також Дт 02.01 - Кт 01.09. Таким чином, майно повернуто лізингодавцю з повною амортизаційної вартістю.