7.3. Фінансовий менеджмент в умовах кризи і банкрутства організації

7.3. Фінансовий менеджмент в умовах кризи і банкрутства організації

Раціонально організований фінансовий менеджмент може послабити вплив кризи у вигляді фінансової неспроможності та домогтися відновлення платоспроможності та фінансової стійкості організації з метою її збереження від банкрутства. Може статися оновлення організації при збереженні власників і керівників або реструктуризація організації (злиття, поділ, приєднання, виділення). За інших умов фінансова неспроможність може привести до повної ліквідації організації або зміні власника і перебудові процесу функціонування організації.

Система антикризового управління передбачає вивчення характеру, тенденцій і практики розвитку кризи підприємства, методів діагностики та раннього виявлення його ознак, шляхів і засобів, стратегії і тактики, застосування яких може забезпечити його фінансове оздоровлення.

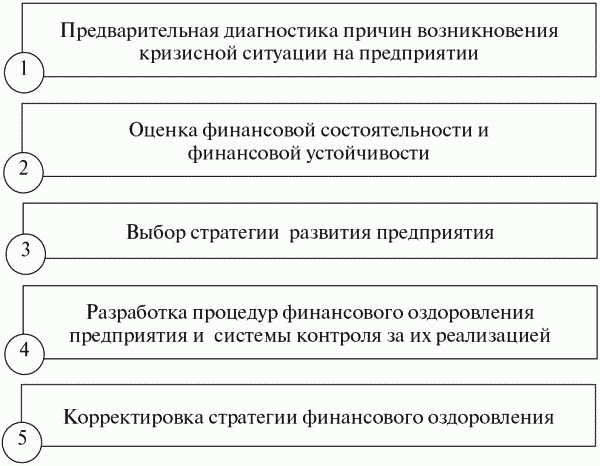

До числа найбільш актуальних завдань антикризового управління в умовах фінансового оздоровлення відносяться (рис. 7.3):

Мал. 7.3. Завдання антикризового управління

Реалізація першого комплексу завдань - попередньої діагностики причин виникнення кризової ситуації на підприємстві - досягається виявленням внутрішніх неузгодженостей в діяльності організації (збоїв і недоглядів у роботі). Першими сигналами, що свідчать про можливе погіршення фінансового становища підприємства в майбутньому, навіть при загальному сприятливому на сьогоднішній день його стані, можуть бути:

- недостатня диверсифікація діяльності підприємства, надмірна залежність сьогоднішніх і майбутніх результатів його функціонування від вузької номенклатури продукції, будь-якого конкретного виду проекту, виду активу і т.д .;

- втрата ключових партнерів або ускладнення у взаєминах з ними;

- недооцінка або неможливість постійного технічного і технологічного оновлення виробництва, перенавчання персоналу;

- поява сильних конкурентів на тому ж сегменті ринку.

Для зниження витрат компанії в умовах кризи необхідні посилення процедур авторизації витрат, мотивування персоналу на зниження витрат і скорочення витрат, не пов'язаних з основною діяльністю компанії. В рамках перерахованих напрямів діяльності потрібно виконати наступні процедури.

1. Формування бюджету компанії. Планування витрат і передача повноважень по їх управлінню менеджерам підрозділів дозволять значно знизити витрати компанії. Якщо на момент настання фінансової кризи бюджетування не велося, можна порекомендувати обмежитися складанням майстер-бюджету (прогнозний баланс, БДДС і БДіР), бюджетів ключових виробничих підрозділів, а також сформувати бюджети дебіторської та кредиторської заборгованостей і руху сировини і матеріалів. Це дозволить оптимізувати рух грошових потоків і утримати за витрати на заданому рівні.

2. Горизонтальна і вертикальна інтеграція. Горизонтальна інтеграція передбачає пошук можливостей здійснення закупівель спільно з іншим покупцем. Збільшення обсягів закупівлі дозволить отримати так звані об'ємні знижки. Вертикальна інтеграція передбачає більш тісну роботу з постачальниками ключових найменувань сировини та матеріалів (своєчасне виконання договірних зобов'язань, фінансова прозорість і т.д.).

3. Аналіз можливостей передачі на аутсорсинг дорогих процесів. Слід оцінити, які компоненти вигідно виробляти самостійно, а які дешевше закуповувати у інших виробників. Наприклад, більшість підприємств, що мають свої котельні, передали їх у власність адміністрацій міст, оскільки зміст і обслуговування обходилися занадто дорого.

4. Впровадження нових форм розрахунків з контр агентами (векселі, бартер).

5. Посилення контролю всіх видів витрат. Помічено, що, коли компанія, наприклад, починає реєструвати вихідні міжміські дзвінки співробітників, загальна кількість дзвінків знижується за рахунок зменшення розмов з особистих питань.

6. Оптимізація технологічних процесів. Питання оптимізації можуть бути вирішені під час обговорення технології виробництва і якості продукції, що випускається фінансовим директором і директором з виробництва. На одному з підприємств відходи виробництва були значно скорочені лише завдяки постійному контролю роботи персоналу і посилення виробничої дисципліни. Проблема полягала в необережному поводженні робочих з сировиною.

7. Скорочення витрат на оплату праці. Слід розробити бонусні схеми для персоналу компанії і мотивувати його на зниження витрат. За основу може бути прийнята схема, при якій частина зекономлених витрат виплачується співробітнику. Необхідно також переглянути організаційну структуру на предмет виключення зайвих рівнів управління.

Одна з широко поширених помилок полягає в тому, що в умовах кризи багато компаній намагаються збільшити приплив надходження грошових коштів, піднімаючи ціну на продукцію без попереднього дослідження ринку. Активізація продажів в ситуації кризи повинна виражатися в розвитку відносин з існуючими клієнтами та залучення нових, пропозиції ринку нової продукції, укладанні контрактів на роботу з давальницькою сировиною, а також в перегляді існуючої системи знижок і пільг для покупців.

Для цього можна порекомендувати реалізувати наступні заходи.

1. Проведення обмеженого маркетингового дослідження. Основна мета дослідження - визначення ємності ринку, оцінка можливості збільшення обсягів продажів і відпускних цін. Необхідно виявити і споживчі переваги, тобто ранжувати за ступенем значущості ті характеристики товару, на які звертають увагу покупці. Це дозволить відмовитися від незатребуваних характеристик, а отже, скоротити витрати.

2. Виділення групи товарів, що приносять компанії найбільший прибуток. Проводиться АВС-аналіз прибутковості продукції компанії. Увага менеджерів з продажу необхідно зосередити на першій групі (А) товарів. Для цього створюється диференційована система мотивації, коли менеджери отримують різний відсоток від обсягу продажів за різними категоріями товарів.

3. Перегляд асортиментної і цінової політик компанії [43] . Необхідно оцінити точку беззбитковості для кожної категорії товарів і зіставити її з даними про обсяги продажів за кілька попередніх періодів. Якщо точка беззбитковості вище обсягів продажів будь-якого з найменувань продукції, то слід переглянути цінову політику щодо цього товару або проаналізувати можливість зняття його з виробництва.

4. Оптимізація грошових потоків. Це одна з важливих завдань антикризового фінансового управління. Перше, що слід зробити в цьому напрямку, - впровадити процедуру щоденної звірки балансу готівкових коштів. Це дозволить виключити можливі зловживання, дасть менеджерам достовірну інформацію про поточний залишок коштів на рахунках і в касі підприємства, необхідну для прийняття рішень про здійснення поточних платежів.

Потім потрібно створити реєстр поточних платежів і розставити пріоритети. Пріоритетність того чи іншого платежу топ-менеджери повинні розглядати в ході щомісячного обговорення за участю рядових співробітників. Після цього можна переходити до побудови максимально детального бюджету руху грошових коштів на майбутній звітний період (місяць). Це дозволить оптимізувати грошові потоки компанії і перед бачити касові розриви.

Крім того, треба підтримувати низький баланс на розрахункових рахунках в різних банках, тобто звести суму готівкових коштів до мінімуму. Якщо один з рахунків компанії буде заморожений, вона зможе продовжити роботу, використовуючи рахунки в інших банках. Цей захід дозволить убезпечити компанію від таких ризиків, як банкрутство банку або виставлення картотеки по рахунках.

Необхідно також розглянути можливість збільшення так званих позареалізаційних доходів. Для цього спільно з інженерною службою аналізується можливість реалізації частини невикористаного обладнання або його консервації. Акт про консервацію обладнання передається в податкову інспекцію, завдяки чому можна буде не платити податок на майно по законсервованим об'єктах. Нерідко підприємство може отримати додаткові доходи за рахунок здачі в оренду невживаних площ або перекладу офісу в менш дороге місце.

Поряд з перерахованими заходами по оптимізації потоків грошових коштів потрібно переглянути політику компанії в області здійснення капітальних інвестицій:

1) призупинити або закрити довгострокові інвестиційні проекти, які не при несуть дохід в найближчому майбутньому;

2) за проектами, зупинка яких неможлива, слід змінити графік надходження інвестицій так, щоб виключити виникнення касових розривів у бюджеті компанії [44] .

Одним з найважливіших стратегічних напрямків виходу з кризи є фінансова реструктуризація. Вона повинна передбачати цілком певні цілі, зокрема підтримку життєздатності підприємства на найближчу перспективу за рахунок збільшення готівки та обсягу продажів.

Фінансова реструктуризація повинна бути націлена на усунення неліквідності підприємства, вдосконалення структури капіталу, створення передумов для рекапіталізації.

Практичне дозвіл перерахованих проблем фінансової реструктуризації відбувається шляхом: ліквідації нерентабельних і неплатоспроможних структур усередині підприємства; масової скупки акцій даного підприємства при наявності грошових коштів; залучення форм позикових коштів на розвиток підприємства; скорочення невиробничих витрат виробництва; списання активів з балансу підприємства; вдосконалення механізму управління і підвищення конкурентоспроможності; вдосконалення системи мотивації; посилення контролю за витрачанням коштів; інтеграції капіталу за рахунок злиття з іншими фірмами; введення маркетингового управління; залучення інвестицій.

Завершальний етап антикризового управління пов'язаний з коригуванням стратегії розвитку і може здійснюватися в таких основних випадках:

- при несподіваних змінах факторів зовнішнього середовища (рівня оподаткування, невигідною динаміки валютного курсу, впливу на бізнес контролюючих, дозвільних органів та громадських об'єднань і т.д.) нейтралізувати які в повній мірі неможливо;

- при зростанні внутрішнього фінансового потенціалу підприємства за рахунок додаткового ефекту, отриманого в результаті успішної реалізації стратегічних змін.

Завдання антикризового управління слід вважати виконаними, якщо досягнуто міцне становище на ринку (відновлена платоспроможність, збільшені грошові потоки і т.д.).

Фінансове оздоровлення підприємства - комплекс організаційних, виробничих, маркетингових та фінансових заходів, які передбачають фінансову реанімацію, фінансову реабілітацію, фінансовий розвиток для підвищення платоспроможності, фінансової стійкості, ефективності діяльності підприємств, а також розробку стратегії розвитку на основі обраних з цією метою методів.

Реанімаційні процедури - це процедури фінансового оздоровлення. Їх, як правило, застосовують, якщо є хоч маленький шанс на «пожвавлення» господарюючого суб'єкта. Вони включають комбінацію наступних заходів:

- продаж легко реалізованих активів;

- здача в оренду виробничих фондів, землі;

- ліквідація нерентабельних виробництв;

- поліпшення використання устаткування, площ;

- заміна заборгованості на права власності;

- скорочення надлишкового персоналу;

- скорочення накладних витрат;

- розробка більш гнучких схем отримання сировини і збуту готової продукції;

- вибір оптимальної номенклатури і обсягу виробництва для зниження витрат.

Процедури фінансової реабілітації виходять із стратегії економії і включають наступні заходи:

- управління витратами, розробку програми зниження собівартості;

- поліпшення управління дебіторською заборгованістю;

- забезпечення розрахунків в строк;

- реструктуризацію кредиторської заборгованості (розстрочка, продаж, обмін);

- дроблення майнового комплексу на окремі підприємства, частина з них підводиться під банкрутство;

- реалізацію повільно- і важкореалізованих активів, ефективність використання яких мала (включаючи цінні папери);

- пошук нових джерел капіталу, залучення коштів на довгостроковій основі;

- придбання, оренду, лізинг нового високопродуктивного обладнання;

- управління асортиментом: виділення продукції, випуск якої абсолютно збитковий і безперспективний; продукції, рентабельність якої знижується;

- перепрофілювання, диверсифікацію сфер діяльності;

- звільнення від об'єктів соціальної та невиробничої сфери;

- оптимізацію основних виробничих фондів, організаційних і фінансових структур;

- перепідготовку кадрів, наймання нового персоналу.

Процедури фінансового розвитку включають такі заходи:

- введення нових потужностей, освоєння нових технологій;

- пошук нових джерел вкладення капіталу і забезпечення їх ефективного використання;

- створення інформаційної системи.