Розворот на сировинних ринках: що він принесе Україні?

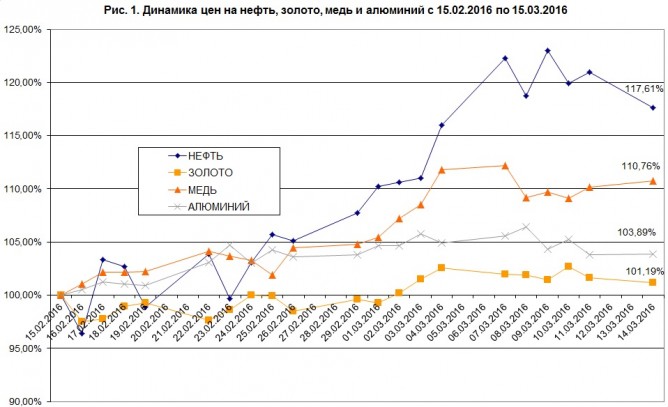

За останні 30 днів нафту марки Brent виросла на 17,6%, мідь - на 10,7%, алюміній - майже на 4%. Більш того, ціна золота з початку року зросла майже на 20%. Дуже схоже на те, що сировинні ринки змінюють напрямок динаміки прямо у нас на очах. Це добре для Чорноморського регіону і не дуже добре для країн G-20. І хоча за всім цим трендом проглядається тінь рішень уряду КНР підтримати економіку в 2016 році, безумовно, група складних факторів і обставин на тлі слабшає ймовірності подальшого підйому ставки ФРС, рухає ціни на сировину в потрібному для України напрямі. Спробуємо розібратися, наскільки глибокі поточні тенденції на ринку сировини.

Драйв від дорогоцінних і кольорових металів

Якщо провести аналіз на горизонті в 50-70 років, то можна побачити, що приблизно в 90% випадків золото дорожчає в доларах США, коли економіка США перебуває в кризі. Паритетність - чим гірше економічні перспективи в США, тим вище ціна золота в доларах - не працює в тих випадках, коли на ринок золота впливають фактори, пов'язані з видобутком і переробкою жовтого металу.

У самому початку січня на ринку почали говорити, що федрезерв поспішив з підвищенням ставки в грудні 2015 року. У січні на ринок надійшли попередні дані від найбільших американських корпорацій і виявилося, що друге півріччя 2015 для них було мало результативним. Також в самому початку лютого 2016 року ФРС на рівні глави цього відомства визнала, що ситуація в економіці США не така гарна і, можливо, ФРС відкладе плани по чергового підвищення ставки.

Власне, учасники ринку золота це знали (розуміли) давно. З початку 2016 року ціна золота за тройську унцію зросла з 1061 до тисячі двісті сімдесят-два, або на 20,07%. Своїми заявами в лютому поточного року Джанет Йеллен - глава ФРС - просто поставила жирну крапку в суперечках на ринку і, по суті, оголосила старт ралі на ринку промислових металів (рис.1) і енергоносіїв.

Найбільше подорожчала нафта: з 15 лютого по 9 березня ціна нафти виросла на 23%. Біржові аналітики намагалися подати цей тренд як подорожчання на тлі чуток про домовленості щодо обмеження видобутку нафти. Однак, якщо дивитися, наприклад, на динаміку цін на кольорові метали, то вони теж істотно росли, особливо мідь, і ніхто ніяких чуток про обмеження поставок міді на цьому ринку не розпускав. Думаю, золото, мідь, алюміній рухалися приблизно в одному і тому ж ціновому фарватері, з коригуваннями на кон'юнктуру їх ринкових факторів. Але загальний фарватер нафти і кольорових металів задавала саме ситуація в американській економіці і нульова ймовірність підвищення ключової ставки ФРС в березні 2016 року.

Колективний похід і ймовірність «офсайду»

Перш ніж давати прогнози щодо світового ринку сировини, потрібно собі чітко уявляти поточну ситуацію в глобальному масштабі. У 2015 році Швейцарський національний банк майже весь рік пропрацював в режимі негативної ключової ставки, в січні 2016 року Банк Японії перейшов до негативних ставками. У першій декаді лютого 2016 року голова ФРС Джанет Йеллен визнала, що, можливо, поквапилася з підвищенням ставки, а в другій декаді лютого 2016 року ЄЦБ не просто перейшов до нульової ставки, а ще й збільшив пакет стимулюючих заходів з 60 до 80 млрд євро.

Протягом останніх 8 місяців ми спостерігаємо як 4 з 6 центральних банків, що випускають світові резервні валюти, рухаються в зону негативної ставки і стимулюючих заходів. Звичайно, такий «колективний похід» не є випадковим збігом обставин. Два з шести центральних банків, які емітують світові резервні валюти, поки утримують ставку позитивною: Банк Англії - на рівні 0,5%, а Народний банк Китаю - на рівні 4,35%.

У той же час, майже одночасно із заявою Федерального резерву Банк Англії на рівні члена Комітету з монетарної політики в лютому 2016 року заявив, що Банк Англії готовий опустити ставку до 0% або навіть зробити її негативною. Банк Англії не міняв дисконтну ставку майже 7 років, перш за все побоюючись за здоров'я британських банків. Тепер же він опинився в ситуації, коли у всіх його ключових торговельних партнерів з ЄС та Швейцарії ставки або дорівнюють нулю або негативні. Такий стан справ надає гостре вплив на валютний курс фунта до євро і фунта до франку. А якщо врахувати, що в зараз Європі майже нульова ставка в Данії і негативна ставка - в Швеції, то Великобританія практично не має ніякого вибору. Тому, якщо ситуація не зміниться, то протягом двох років вона також може перейти до нульової або навіть негативною ставкою, власне, анонс цієї події вже був зроблений. Правда, цей процес догляду Банку Англії в негативну зону ставок можна буде зупинити, якщо влітку британці проголосують за вихід з ЄС.

Так чи інакше, дуже схоже на те, що Федеральний резерв виявився з офсайді. Банк Англії зі своїми анонсами нульовою або негативною ставки і Народний банк Китаю - ось і все «союзники» ФРС. Якщо в першому півріччі 2016 року ФРС прийме рішення підняти ставку, то курси євро, ієни, фунта, франка до долара США просто впадуть, посиливши негативний тиск на американських експортерів і негативно впливаючи на економіку США. Звідси висновок: ФРС не зможе продовжити підвищення ставки в першому півріччі, а в другому півріччі в США пройдуть президентські вибори. Ці висновки дуже гарні для ринків нафти, деяких кольорових металів і золота. Однак вони не гарантують цінову стабільність на ЗРС і сталь, що становлять 28-33% від українського товарного експорту в останні 2 роки.

ЗРС, сталь і Китай

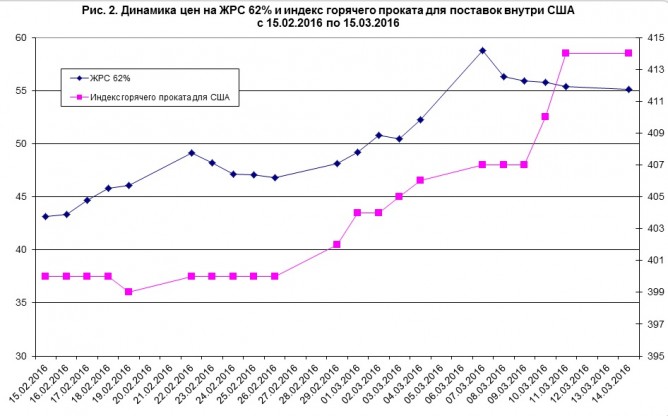

Аналіз ситуації на ринку залізорудної сировини і сталепроката показав, що, в принципі, обидва ключових для України ринку підкоряються загальним законам і ціни на них приблизно так само, як і ціни на нафту і кольорові метали, реагують на заяви глав центральних банків (рис 2) . За останній місяць ЗРС з вмістом заліза 62% подорожчало приблизно на 35%, гарячий прокат в США виріс приблизно на 3,5%. При цьому ринок Чорноморського регіону можна було назвати досить млявим, але і тут ціни росли майже на весь асортимент сталевого прокату.

Ринок ЗРС і сталевого прокату особливо пожвавився після того, як уряд КНР повідомило, що буде готове підтримати зростання ВВП Китаю на рівні 6,5-7%. Швидше за все, мова буде йти про інфраструктурні проекти, а значить, одним з основних споживачів в КНР знову стануть будівельники. Крім того, уряд КНР виділяє 15 млрд дол. США на реструктуризацію чорної металургії і скорочення потужностей, визнаючи ці потужності надлишковими. З початку року обсяг виробництва сталі в КНР скоротився на 5,7%, очікується що КНР скоротить виробництво сталі за 2016 рік на 100-150 млн тонн. На тлі монетарних танців центральних банків навколо нульових і негативних ставок плани уряду КНР підтримають цінову стабільність на ринку ЗРС і сталевого прокату в 2016 році. Парадокс, але стан українського платіжного балансу буде залежати не тільки від відродження популярності сировинних і ринків, що розвиваються, але і від дій уряду КНР, так як на Китай припадає більше 50% виробництва сталі, і з цим треба рахуватися.

аномальні ф'ючерси

Аналітики великих інвестбанків продовжують твердити, що ера дорогої сировини закінчилася, і ФРС лише на пару місяців візьме паузу, а потім знову буде підвищувати ставки. Чесно кажучи, спостерігаючи справжню чергу з центральних банків до вівтаря нульових і негативних ставок, в це віриться насилу. Але нас адже цікавить не весь ринок сировини, а саме ЗРС, сталевий прокат і, можливо, зернові. Якщо з зерновими все зрозуміло і вони будуть слухняно рости, підганяли негативними ставками, то через втручання КНР в питання ціноутворення на ЗРС і сталь питання прогнозування цін цих ключових товарів гірничо-металургійного комплексу відноситься до розряду проблемних.

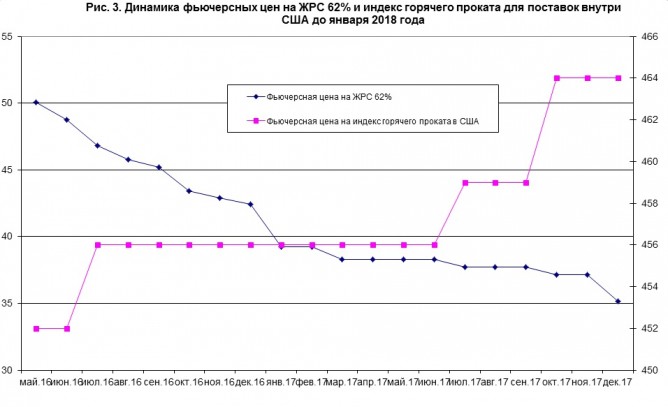

Щоб зрозуміти, наскільки ситуація на цьому ринку невизначена, попрошу подивитися на графік динаміки ф'ючерсних цін на ЗРС і індекс гарячого прокату в США (рис. 3). На горизонті динаміки цін поставок з травня 2016 по грудень 2017 ми бачимо абсолютно протилежні тенденції по ЗРС і по сталевому прокату. Так, ціна поставки по ЗРС з травня 2016 по січень 2018 падає з 50,04 до 35,15 дол. США за тонну, в той час як вартість умовної тонни гарячого прокату в індексі за той же період зростає з 399 до 414 дол. США . Причому по обом рядах динаміки цін ми маємо протягання в 3-4 місяці, в рамках яких ціни поставок взагалі не змінюються.

Виявлені тенденції вказують на те, що:

1. Або ринок знаходиться в стані невизначеності і на поставні ціни ф'ючерсів по ЗРС тиснуть прогнози аналітиків великих банків, а на ціни по сталевому прокату тиснуть споживачі прокату, бажаючі зафіксувати ціну на 1-2 роки вперед.

2. Або на ринку очікують, що скорочення виробництва сталі на 100-150 мл. тонн в КНР приведе до скорочення попиту на ЗРС, але підтримає ціни сталевого прокату.

Я більше схиляюся до того, що експортний потенціал ГМК і АПК України до кінця 2016 року покаже зростання і цьому сприятиме поступальний розворот цінових трендів на ринках зернових, сталевого прокату і, можливо, ЗРС. Але ці чинники будуть ставитися до розряду зміцнюють торговий баланс. Доля гривні, як і 75% валют ринків, що розвиваються, буде складатися в міру того як інвестори будуть реагувати на нульові або негативні процентні ставки в ЄС, Японії, Швейцарії та, ймовірно, Великобританії.

Уявіть собі, що вам доведеться доплачувати за те, щоб розміщувати кошти в центральному банку, або ЦБ буде готовий доплатити вам за взяте рефінансування, або дасть його безкоштовно. І цей чинник тяжіє вже не тільки над Швейцарією і Швецією, а й над великими ринками. Є дуже велика ймовірність того, що в другому кварталі 2016 року, ближче до літа, в європейських країнах буде сформований яскравий тренд припливу капіталу на ринки, що розвиваються.

З одного боку, для гривні ця зовнішня тенденція дуже своєчасна, і для більшості учасників ринку вона означає, що з гривнею не варто поспішати розлучатися. З іншого боку, благополуччя на валютному ринку, швидше за все, відкладе непопулярні реформи, які ще не проведені в Україні. Також не варто скидати з рахунків можливе подорожчання нафти (поки лідерами сировинного ралі були нафту і золото). Подорожчання нафти може призвести до загострення геополітичних і військових ризиків в Україні. Так що довгоочікуваний попутний вітер на валютному ринку не обов'язково піде на користь Україні.