Як змусити працювати фінансовий капітал в інтересах реальної економіки СОНАР -2050

- Теорія і практика фінансового капіталу в сучасній світовій економіці

- Білорусь і Росія в міжнародному русі фінансового капіталу

- В основі - реальний сектор, а не банки

Білоруські банки могли б ініціювати якісну трансформацію відносин власності в країні.

Фінансовий капітал міцно зайняв особливу нішу в сучасній економіці, що, в принципі, і не дивно, якщо врахувати, що за великим рахунком вона продовжує залишатися капіталістичної. Його інтенсивний рух при цьому, організоване в рамках міжнародного ринку капіталу (МРК), вважається одним з ключових чинників глобалізації. Функціонування ж МРК як системи, в свою чергу, неможливо без організації платежів і клірингу, страхування, хеджування, інформаційного, юридичного і телекомунікаційного забезпечення та безлічі інших інститутів, особливу роль серед яких, поза всяким сумнівом, грають великі транснаціональні банки . Саме вони є найбільш активними провідниками глобалізації, і саме проблеми в їх взаємодії в кінці літа 2007 року ознаменували початок світової фінансово-економічної кризи , Наслідком якого стало різке загострення економічних, соціальних і політичних протиріч в світі.

Ефекти і генезис кризи

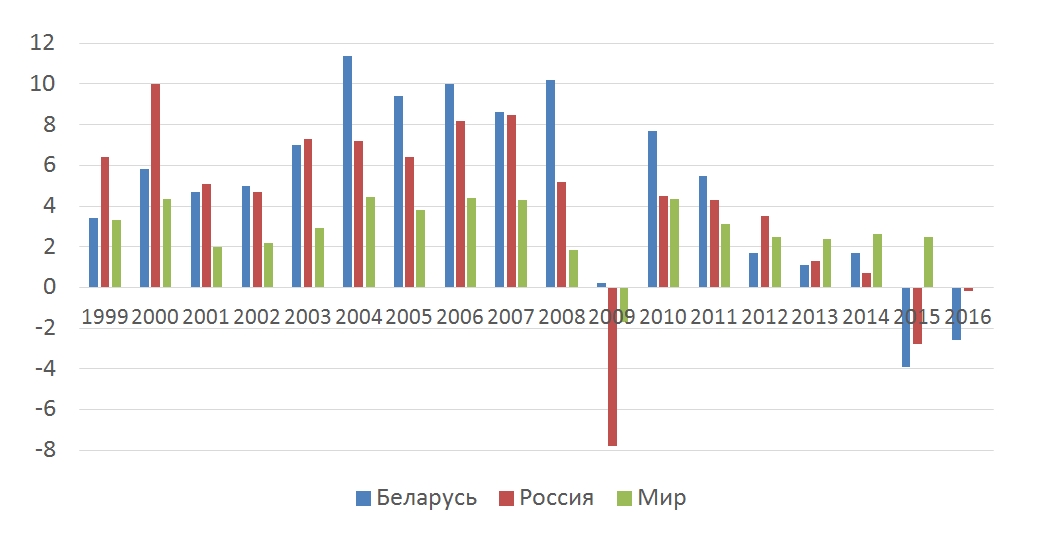

Про вплив кризи на економіку як Білорусі, так і її партнера по Союзній державі - Російській Федерації, можна судити з динаміки їх валового внутрішнього продукту (ВВП): якщо за десятиліття до 2008 року вони мали стабільний позитивний характер, то в останнє десятиліття ситуація змінилася - економічне зростання стало нестійким (див. рис. 1), а абсолютні обсяги ВВП скоротилися майже вдвічі в порівнянні зі своїми піковими значеннями. Так, наприклад, якщо c 1999 по 2008 рік білоруська економіка виросла майже в п'ять разів, з 12 до 60 млрд дол., То після кризи вона то зростала, то падала, і за підсумками минулого року становила 47,4 млрд дол., Або на одну п'яту менше показника 2008 року і майже вдвічі менше максимального показника 2014 року - 78,8 млрд дол. Якщо з 1999 по 2008 рік російська економіка схожим чином зросла більш ніж у вісім разів, з 0,2 до 1,66 трлн дол. , то тільки в одному 2009 році вона скоротилася в півтора рази і, після чергового різкого скорочення в 2015-му, в минулому році склав 1,28 трлн д лл., або більш ніж на одну п'яту менше показника 2008 року і майже вдвічі менше піку 2013 року в 2,23 трлн дол.

Мал. 1. Динаміка економічного зростання в Білорусі, Росії та в цілому по світовій економіці, 1999-2016,%

Однією з фундаментальних причин світової фінансово-економічної кризи була і за великим рахунком залишається очевидна відірваність фінансового сектора від реального.

Приблизно з кінця 1990-х років великі транснаціональні банки, а разом з ними і значна частина національних фінансових систем західних країн стали відходити від своїх традиційних моделей фінансування через залучення вкладів, зайнявшись так званої фінансової інженерією - створенням похідних фінансових інструментів, часто з використанням офшорних операцій.

Суть таких інновацій зводилася до переформатування боргових зобов'язань клієнтів, нерідко неплатоспроможних, в «спеціальні інструменти» (анг. Special purpose vehicles / SPVs) або «забезпечені боргові зобов'язання» (анг. Collateralized debt obligations / CDOs) із залученням нового капіталу і наступним їх продажем на міжнародних фінансових ринках. При цьому з метою мінімізації податкових платежів, підвищення конфіденційності, зниження регуляторного впливу та, як наслідок, зростання прибутковості такі інструменти часто оформляються в офшорних юрисдикціях . Як приклад тут можна послатися на історію з британським банком Northern Rock - однієї з перших «жертв» фінансово-економічної кризи: згідно з даними звітності, він запозичив понад 40 млрд фунтів за допомогою 21 спеціального інструменту, власником яких була Law Debenture Intermediary Corporation з офісами в ключових офшорних центрах, а кінцевим бенефіціаром - благодійний траст Granite, асоційований з банком.

Відхід від традиційних моделей і реального сектора підтверджується і цифрами: якщо за п'ять років до кризи світова економіка зросла на 70%, то, за даними Міжнародного валютного фонду ( МВФ ), В цей же період обсяг ринку цінних паперів потроївся за акціями та подвоївся за облігаціями і банківських активів, що підняло співвідношення всіх видів цінних паперів до світового валового продукту (МВП) з 330% у 2002 р до 420% в 2007 р ж вираженим випереджальний розвиток МРК було і залишається в сегменті похідних фінансових інструментів - різного роду деривативів, таких як ф'ючерси, опціони, варранти і т. п. Так, з середини 1990-х рр. як розмір, так і активність цього ринку подвоювалися практично кожні три роки, тоді як на подвоєння МВП в останні десятиліття, як правило, ішло вдвічі, а то і втричі більше часу. Настільки очевидне випередження призвело до того, що відносний розмір тільки позабіржового сегмента ринку деривативів на початок 2008 року, за даними Банку міжнародних розрахунків ( БМР ), Перевищував МВП в 11 разів (в середині 2016 року - вже тільки в 7 разів), а розмір його біржового сегменту, за даними Міжнародної федерації бірж ( МФБ ), - більш ніж в 40 разів (в 2016 р - вже в 54 рази).

Безумовно, однією з причин такого «вибухового» зростання є активна інформатизація та автоматизація МРК: якщо раніше угоди на ньому здійснювалися на індивідуальній основі брокерами і банкірами, то зараз більшість операцій здійснюється комп'ютерами в автоматичному режимі за спеціальними алгоритмическим програмами. З одного боку, це підвищує ліквідність ринку, але з іншого, і його нестабільність. На думку деяких фахівців , В тому числі і засновника порталу Bloomberg , Доступність електронних платформ сприяє масовому притоку учасників, як правило, не володіють достатнім професіоналізмом і схильних до емоційного поведінки: «Комп'ютери вирішують, коли купувати і коли продавати ... коли ж стадне мислення стає автоматизованим, втеча з ринків набуває турбоускореніе».

Теорія і практика фінансового капіталу в сучасній світовій економіці

В теорії міжнародний рух капіталу покликане сприяти його більш ефективного використання в світовій економіці. Іншими словами, головною метою функціонування МРК як системи повинно бути переміщення капіталу з тих країн і галузей, в яких він є в надлишку (в результаті накопичення), в ті країни і галузі, де капіталу недостатньо і є можливість його більш вигідного застосування. Але чи так це на практиці? Якщо судити по ринку деривативів як найбільш об'ємної та активної складової МРК, то навряд чи, як і десять років тому, він зосереджений в Європі і США, а по суті, в декількох великих фінансових центрах - Франкфурті, Цюріху, Лондоні, Парижі, Чикаго і Нью-Йорку. Так, наприклад, майже половина вартісного обсягу всіх операцій біржового сегменту цього ринку в минулому році припала всього на одну європейську біржу Eurex Group , Засновану в 1998-му і в даний час належить Deutsche B ö rse, а третина - на американську CME Group .

У свою чергу, той факт, що найбільш поширеним «первинним активом» в такого роду операціях є облікові процентні ставки і ставки по урядовим облігаціям окремих західних країн, наводить на думку, що замість перерозподілу капіталу в найбільш ефективні галузі світової економіки, з точки зору реального виробництва товарів і послуг, деривативних ринок перерозподіляє його в ті сфери, які забезпечують найбільші спекулятивні можливості при найменших витратах матеріальних ресурсів. Таким чином, цей сегмент МРК цілком обгрунтовано можна вважати «віртуальним» по відношенню до реального сектору світової економіки, хоча з появою біткоіни і поширенням інших так званих криптовалюта в цьому плані він уже не унікальний.

Найбільш же «реальної» формою міжнародного руху капіталу, яка може бути дійсно пов'язана з його більш ефективним використанням, є прямі міжнародні інвестиції (для країн-реципієнтів - прямі іноземні, або ПІІ).Але і тут слід розрізняти їх формами, з точки зору ефектів для реального сектора, - найбільш вигідними вважаються так звані greenfield-ПІІ, т. Е. Капіталовкладення з нуля і, як правило, в сегменті середніх за розміром компаній, хоча найбільші обсяги ПІІ в світі традиційно припадають на угоди по злиттю і поглинанню між великими транснаціональними корпораціями (ТНК). На думку білоруської дослідниці ПІІ Е. Петрушкевич, у міру надходження іноземного капіталу такого роду «національні компанії намагаються імітувати технологічні та організаційні інновації, ... щоб не опинитися витісненими з ринку», а це, в свою чергу, обумовлює «не тільки міжнародний трансфер технологій, але і їх дифузії [ю] ». Очевидно, нефінансові складові ПІІ в багатьох випадках можуть бути більш важливими, ніж фінансові, але при відсутності відповідної стратегії на національному рівні вони ж можуть мати і негативні ефекти (на зайнятість, соціальну сферу, безпеку і т. Д.), Що серйозно не обговорюється ні білоруськими, ні російськими експертами.

Не користується популярністю і ефект так званого «кругообігу інвестицій», пов'язаний з використанням офшорних компаній підприємцями Білорусі і Росії для мінімізації податкового навантаження і різного роду ризиків при реінвестиції свого капіталу у вітчизняну економіку. Слід також зазначити, що масштаби прямого іноземного інвестування в світі досить обмежені як в порівнянні з показниками МРК, так і по відношенню до МВП. Так, за даними Конференції ООН з торгівлі і розвитку ( ЮНКТАД ), В минулому році сукупний глобальний приплив ПІІ склав 1,746 трлн дол. США, або 2,3% МВП, з яких на країни, що розвиваються довелося тільки 646 млрд дол., Або 37% від загального обсягу, а на постсоціалістичні країни, в тому числі Білорусь і Росію - 68 млрд дол., або 3,9%. При цьому угоди по злиттю і поглинанню склали рівно половину глобального припливу ПІІ, а в сукупному накопиченому обсязі ПІІ в світі майже дві третини припадають на сферу послуг і лише трохи більше чверті - на промисловість.

Білорусь і Росія в міжнародному русі фінансового капіталу

Участь Білорусі в МРК обмежена традиційним міжбанківським і міжурядовим кредитуванням, а також декількома випусками урядових єврооблігацій, до яких нещодавно додався дебютний випуск корпоративних євробондів. Проте в останні роки на тлі активної дискусії про лібералізацію все частіше чути розмови про необхідність розвитку в країні термінового ринку, т. Е., По суті, «віртуального» сегмента національної економіки. Стверджується, що розширення фінансового інструментарію надасть на неї сприятливу дію через зниження витрат і ризиків за зовнішньоекономічними угодами, а також залучення іноземного капіталу у відносно нових для Білорусі формах. При цьому автори подібних тверджень, як правило, посилаються на досвід сусідніх країн, в першу чергу Росії, суперечливість якого в останнє десятиліття була продемонстрована як мінімум двічі - в 2008-2009 і 2014-2015 рр.

Наприклад, слідом за різким падінням цін на нафту восени 2008 р, по суті, відбулося втеча капіталу з країни, яке відбилося як на провідних фондових індексах , Так і на курсі російського рубля. До весни 2009 р останній ослаб практично наполовину по відношенню до долара і євро, незважаючи на те, що на його підтримку, очевидно, було витрачено понад третину міжнародних резервів , Накопичених в 2000-і рр. (212,5 млрд з 596,6 млрд дол. США). Схожа ситуація, за винятком резервів, мала місце і в 2014-2015 рр. після чергового різкого падіння цін на нафту і загострення геополітичних протиріч із західними країнами. У підсумку, незважаючи на динамічний і очевидно «випереджаючий» розвиток свого фінансового сектора, Росія так і не змогла в повній мірі оговтатися від різкого падіння ВВП в перші роки світової фінансово-економічної кризи (див. Рис. 1) і як і раніше страждає від проблем в банківському секторі, стагнації промислового виробництва, безробіття, але найголовніше - сировинної залежності, або т. зв. «Голландської хвороби».

Багато в чому це актуально і для білоруської економіки, беручи до уваги її відносно невеликий розмір, високу ступінь відкритості і очевидну залежність від попиту і в цілому макроекономічної ситуації в Росії. Участь в МРК може бути успішним лише за умови адекватної оцінки пов'язаних з цим ризиків, що стосуються перш за все реального сектора. Так, він зацікавлений в більш доступному фінансуванні свого розвитку, але в ще більшому ступені його повинна цікавити стратегія підвищення власної конкурентоспроможності в боротьбі з більш потужними зовнішніми конкурентами в особі ТНК. Це ж має хвилювати і вітчизняні фінансові організації, які навряд чи змогли б відкрито конкурувати з транснаціональними фінансовими корпораціями (особливо глобальними універсальними банками) в разі лібералізації національного фінансового ринку. Для цього у них просто недостатньо власного капіталу (за станом на жовтень поточного року сукупні активи білоруської банківської системи становили трохи більше 30 млрд дол. США, з яких 58% припадало на кредити, видані клієнтам, і близько чверті - на цінні папери), а доступ навіть на міжнародний міжбанківський ринок обмежений, не кажучи вже про міжнародні ринки цінних паперів і деривативів.

Незважаючи же на те, що в останні роки багато вітчизняних банків отримали міжнародні рейтинги , В цілому вони мають спекулятивні значення, а по ключовому міжнародному рейтингу ризиків країни Організації економічного співробітництва і розвитку ( ОЕСР ) Білорусь як і раніше знаходиться в найнижчій групі. Про це, до речі, вітчизняним фінансовим організаціям варто було б турбуватися ще до світової фінансово-економічної кризи, але навіть десятиліття потому прогресу як не було, так і не передбачається, хоча саме цей рейтинг на сьогоднішній день визначає базисні умови фінансування в рамках МРК для таких країн, як Білорусь.

В основі - реальний сектор, а не банки

Поки ж білоруські банки як основні суб'єкти національної фінансової системи, очевидно, спантеличені не тільки залученням прямого іноземного капіталу в стратегічно важливі галузі реального сектора білоруської економіки, перш за все машинобудування, скільки збереженням статус-кво в рамках проведеної в країні вже кілька років жорсткої грошово-кредитної політики, одним з ефектів якої стало зростання надлишкової ліквідності в банківській системі. Згідно стали регулярними останнім часом повідомленнями Білоруського телеграфного агентства ( БелТА ), «Надлишкова ліквідність свідчить про наявність значної суми вільних невикористовуваних грошей в банківській системі», і, за станом на 8 листопада 2017 р її розмір становив 2,87 млрд білоруських рублів, або близько півтора мільярдів доларів за середнім обмінним курсу з початку року, що може бути еквівалентно 3% ВВП в річному вираженні.

Можна, звичайно, припустити, що ці гроші являють собою обов'язкові резерви за залученими депозитами фізичних осіб відповідно до «нормативом співвідношення залучених коштів населення і активів з обмеженим ризиком», за повідомленням БелаПАН , Введеним Національним банком Республіки Білорусь ще в 2007 р при реорганізації системи гарантування вкладів в країні. Однак чому це має місце, незважаючи на реорганізацію всієї системи вкладів, підвищення макроекономічної стабільності і стало вже хронічним скорочення інвестицій в країні, залишається питанням відкритим і похідним від проблеми, винесеної в заголовок даної статті. Дійсно, як в нашій малій відкритій економіці змусити фінансовий капітал не тільки більш інтенсивно працювати в інтересах реального сектора, а й сприяти підвищенню його конкурентоспроможності в світовій економіці?

Якщо перефразувати недавнє вислів першого віце-прем'єра країни з приводу небезпеки дискредитації реформ, фінансовий капітал потрібен вітчизняній банківській системі, очевидно, не для «почивання на лаврах» лідерства за рівнем заробітної плати, а для забезпечення макроконкурентоспроможності білоруської економіки в цілому через більш ефективну участь як в її подальшої модернізації , так і в прямій підтримці соціальної сфери як часто невловимого фундаменту білоруської моделі розвитку.

Використовуючи свій особливий статус, білоруські банки могли б навіть ініціювати якісну трансформацію відносин власності в країні, але не в рамках довела свою неспроможність приватизації, а шляхом еволюції системи управління промисловими підприємствами на основі континентально-європейських або японських підходів, докладно описаних в популярних підручниках з корпоративного управління, знайомих будь-якого сучасного економіста.

В якійсь мірі такого роду зміни вже відбуваються в деяких сегментах сфери послуг (наприклад, житлово-комунальному господарстві), але вони за великим рахунком поки не зачіпають базові галузі - промисловість і сільське господарство. З огляду на високий ступінь інертності білоруських керівників як в реальному, так і у фінансовому секторі, можна тільки поскаржитися на те, що до активнішої взаємодії саме з метою синергії, а не випинання своїх проблем або досягнень їх рано чи пізно буде змушений підштовхнути вище політичне керівництво країни .

Але чи так це на практиці?