Зворотний викуп: звернення до членів ради директорів ВАТ «Газпром нафта"

Зворотний викуп: звернення до членів ради директорів ВАТ «Газпром нафта» "

Документ містить інформацію про заходи щодо збільшення:

- балансової та ринкової вартості акцій ВАТ «ГАЗПРОМ НАФТА»;

- прибутку і розміру дивіденду на акцію;

- ефективності використання власного капіталу.

Хто ми

ВАТ «Управляюча компанія« Арсагера »: національний інвестор, який вкладає кошти у вітчизняну економіку; автор щорічного дослідження, присвяченого рівню корпоративного управління російських публічних компаній. Підсумки цього дослідження розміщені у вільному доступі по посиланню http://arsagera.ru/analitika/issledovanie_korporativnogo_upravleniya_v_rossii/ analiz_sostoyaniya_korporativnogo_upravleniya /.

КК «Арсагера» понад 10 років веде професійну інвестиційну діяльність на ринку цінних паперів. У своїй системі управління капіталом ми спираємося виключно на фундаментальні показники бізнесу аналізованих нами емітентів. В ході проведеного аналізу російського фондового ринку ми регулярно помічаємо приклади ірраціональної поведінки, як з боку інвесторів, так і з боку емітентів.

Станом на 25/06/15 під управлінням компанії знаходиться пакет акцій ВАТ «Газпром нафта» в розмірі 165 560 штук (0,003% статутного капіталу).

Наша мета

Ми є довгостроковими інвесторами і вважаємо своєю метою підвищувати ефективність бізнесу російських публічних компаній.

Ми взаємодіємо з керівними органами більшості російських публічних компаній з метою обміну досвідом та рекомендаціями, спрямованими на оптимізацію і вдосконалення Моделі управління акціонерним капіталом (МУАК). Ми вважаємо, що подібна форма співпраці буде вигідна як емітентам, так і інвесторам. МУАК в акціонерному товаристві повинна працювати на благо бізнесу компанії і в інтересах всіх акціонерів, а також приводити до трансформації результатів діяльності компанії в курсову вартість її акцій.

Ми розраховуємо на розуміння членів Ради директорів ВАТ «Газпром нафта» і висловлюємо надію, що описані рекомендації будуть ретельно проаналізовані і виявляться корисними компанії. Для кращого розуміння суті пропонованих нами практичних дій докладаємо необхідні теоретичні матеріали:

вихідні параметри

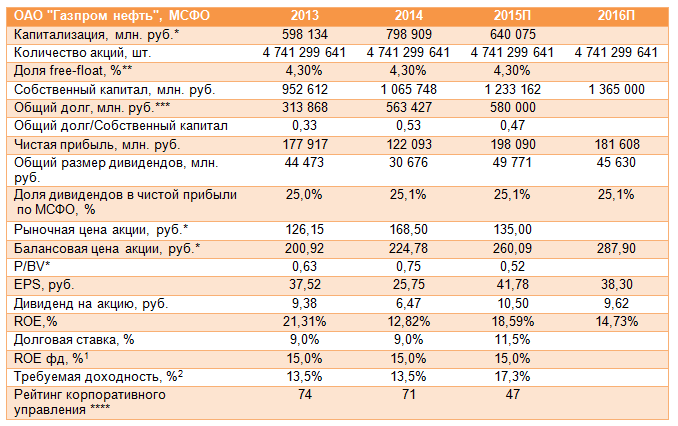

ВАТ «Газпром нафта» - одна з найбільших російських вертикально-інтегрованих нафтогазових компаній, яка веде успішну операційну діяльність, що дозволило їй за останні роки істотно збільшити чистий прибуток. У таблиці 1 наведені результати діяльності ВАТ «Газпром нафта» за 2 останні роки, а також прогноз фінансових показників на 2015 і 2016 рр., Складений аналітичним підрозділом КК «Арсагера».

Таблиця 1. Власний капітал ВАТ «Газпром нафта», результати і прогнози діяльності.

Примітки:

* - дані 2014 року на 24.06.2015г .;

** - дані компанії;

*** - сума довгострокових і короткострокових позикових коштів.

**** - за методикою ВАТ «УК« Арсагера » http://arsagera.ru/files/KU/sibn.pdf

Джерело: фінансова звітність ВАТ «Газпром нафта» по МСФО за 2014 рік, розрахунки КК «Арсагера».

Як відомо, однією з найважливіших характеристик ведення бізнесу, що визначають швидкість росту балансової вартості однієї акції, є рентабельність власного капіталу (ROE). За підсумками 2014 показник ROE ВАТ «Газпром нафта» склав 12,82%, але в подальшому, за прогнозами КК «Арсагера», ВАТ «Газпром нафта» має всі шанси збільшити поточну рентабельність. За нашими оцінками, чистий прибуток ВАТ «Газпром нафта» в 2015-2016 р.р. покаже помірне зростання.

Зараз на вторинному ринку компанія оцінена з коефіцієнтом P / BV 0,75. Іншими словами, компанія - один з національних енергетичних лідерів - оцінена інвесторами на рівні всього в три чверті (!) Її балансової вартості. Так як очікуване значення ROE компанії за підсумками 2015 р знаходиться вище необхідної інвесторами прибутковості (17,3%), то вартість акцій ВАТ «Газпром нафта» на вторинному ринку не повинна бути нижчою від балансової вартості, і поточна ціна акцій компанії представляється нам заниженою. Детальніше про вплив співвідношення процентних ставок (ROE і необхідної прибутковості) на співвідношення ринкової і балансової вартості в матеріалі «Бісектриса Арсагери або що повинна робити компанія».

Пропозиції щодо підвищення ефективності діяльності ВАТ «Газпром нафта»

Виходячи з передумов МУАК, КК «Арсагера» вважає, що для вирішення проблеми підвищення ринкової вартості акцій ВАТ «Газпром нафта» до справедливого рівня і зростання показників ефективності діяльності, Рада директорів компанії повинен ініціювати викуп власних акцій з вторинного ринку з їх подальшим погашенням. Відзначимо, що в подібній процедурі зацікавлене, в першу чергу, саме ВАТ «Газпром нафта», оскільки компанія володіє істотними фінансовими можливостями для підвищення ефективності своєї діяльності.

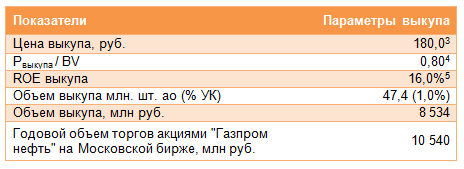

Таблиця 2. Можливі параметри викупу (приклад)

Джерело: фінансова звітність ВАТ «Газпром нафта» по МСФО, розрахунки КК «Арсагера».

Далі ми б хотіли пояснити на цифрах, чому проведення операції зворотного викупу спричинить за собою підвищення ефективності діяльності ВАТ «Газпром нафта». Справа в тому, що очікуваний ROE компанії за підсумками 2015 р знаходиться вище необхідної інвесторами прибутковості (17,3%) і перевершує середньозважену ставку боргу ВАТ «Газпром нафта» (11,5%) [6].

В першу чергу, мова йде про кошти компанії. Згідно з даними звітності обсяг короткострокових депозитів становить 76,6 млрд руб. Це означає, що викуп може бути повністю профінансований за рахунок активів, які не працюють зі ставкою ROE.

Ще одним джерелом фінансування викупу можуть виступити позикові кошти. Співвідношення загального боргу і власного капіталу за підсумками 2014 року становить комфортне значення 0,53, а в 2015р. може незначно змінитися у зв'язку з виконанням інвестиційної програми обсягом понад 200 млрд. руб., все ще залишаючись на невисокому рівні.

Ціну викупу КК «Арсагера» рекомендує визначити в розмірі 180 рублів, що на 33% перевищує поточну ринкову ціну, а розмір зворотного викупу - в кількості 1,0% від статутного капіталу і близько чверті акцій, що знаходяться у вільному обігу. Таким чином, в грошовому вираженні обсяг викупу складе 8,5 млрд. Рублів.

Нагадаємо, що Рада директорів компанії рекомендував Річного загальних зборів акціонерів ВАТ «Газпром» розподілити частину чистого прибутку за підсумками 2014 року в вигляді дивідендів у розмірі 30,6 млрд. Рублів. По суті, зворотний викуп акцій є операцією, схожою з виплатою дивідендів, адже і в першому, і в другому випадку грошові кошти залишають баланс компанії і надходять в розпорядження акціонерів. У зв'язку з цим, ми звертаємо увагу, що компанії було б вигідніше близько 25% від 30,6 млрд. Рублів направити на викуп акцій, а решту суми розподілити у вигляді дивідендів. Від операції викупу ВАТ «Газпром нафта» отримає набагато більший економічний ефект, пов'язаний з підвищенням показників ефективності бізнесу компанії і приведенням вартості компанії на вторинному ринку у відповідність з її балансовою вартістю.

Тут же варто відзначити, що ми прекрасно розуміємо значення ВАТ «Газпром нафта» для бюджету консолідованої групи Газпром, який поповнюється за рахунок виплати ВАТ «Газпром нафта» дивідендів. У зв'язку з цим ми хочемо підкреслити, що якщо перед компанією стоїть завдання не знижувати обсяг дивідендних виплат, то операцію зворотного викупу акцій можна провести на позикові кошти.

ВАТ «Газпром нафта» вигідно проводити операцію зворотного викупу за ціною нижче балансової (224,00 руб.), Так як прибутковість подібної інвестиції (ROEвикупа) складе не менше 16,0% (ROEфакт * BV / Pвикупа), що перевищує ROEфакт (12 , 8%; в подальшому при зростанні ROE зросте і прибутковість викупу). Уточнимо, в тому випадку, якщо компанія набуває свої акції за балансовою ціною (Pвикупа = BV на акцію), то кошти вкладаються з прибутковістю ROEфакт, якщо ж ціна викупу нижче балансової, то кошти вкладаються з прибутковістю, що перевищує ROEфакт на співвідношення BV / P.

Відзначимо, що ставка ROEвикупа перевищує альтернативні можливості вкладення коштів. Онапревишает ROEфд, а також ставку по фінансових вкладень ВАТ «Газпром нафта», рівну 9-10% [7].

Ми хочемо звернути увагу, що за 2014 рік обсяг торгів акціями Газпром нафти на Московській біржі склав близько 10,5 млрд. Рублів. Рекомендований КК «Арсагера» обсяг викупу - 8,5 млрд. Рублів, - на нашу думку, повинен мати серйозний вплив на оцінку ВАТ «Газпром нафта», так як він складає близько 81% від річного обсягу торгів акціями компанії на вторинному ринку. На наш погляд, після проведення зворотного викупу ціна акцій компанії на вторинному ринку може підтягнутися до ціни викупу (180 рублів).

Незважаючи на те, що в розглянутому прикладі розмір викупу становить 1,0% статутного капіталу, ми хочемо підкреслити, що такі операції будуть завжди вигідні компанії в будь-якому обсязі (як в меншому, так і в більшому) до тих пір, поки у неї є можливість купувати свої акції нижче балансової вартості.

Прогнозований ефект від викупу

КК «Арсагера» має намір продемонструвати корисність і необхідність озвучених заходів. Звернемося до цифр і проілюструємо майбутній ефект від викупу.

Таблиця 3. Ефект для акціонерів і основної діяльності компанії

Джерело: фінансова звітність ВАТ «Газпром нафта» по МСФО, розрахунки КК «Арсагера».

- Після проведення операції зворотного викупу балансова вартість акції за підсумками 2015 року зросте до 262,71 руб., (+ 1,0%).

- Прибуток на акцію (EPS) виросте на 0,42 рубля або на 1,0%, а економічний ефект від викупу складе близько 2,0 млрд. Рублів [8]; іншими словами, сума, вкладена суспільством від імені своїх акціонерів (8,5 млрд. руб.) в викуп власних акцій, щорічно (включаючи поточний рік) буде приносити віддачу акціонерам у розмірі 2,0 млрд. руб.

- Ринкова ціна акції підніметься до 180 рублів, тобто капіталізація компанії виросте на 33,3% (до ціни закриття торгів на Московській біржі 24.06.2015 р).

- Зростання дивідендів на акцію за підсумками 2015 року може скласти 1,0%.

- Співвідношення P / BV зросте з 0,52 до 0,69.

- Співвідношення загальний борг / власний капітал за підсумками 2015 року становитимуть 0,48.

Таким чином, після проведення зворотного викупу акцій з їх подальшим погашенням виростуть всі основні показники ефективності діяльності компанії в розрахунку на акцію, а фінансове становище ВАТ «Газпром нафта» з урахуванням збільшеного боргу як і раніше залишиться комфортним.

Крім того, проведення цієї операції, за оцінками КК «Арсагера», сприятиме зростанню курсової вартості акцій ВАТ «Газпром нафта» на вторинному ринку до оголошеної ціни викупу.

В якості непрямих позитивних факторів викупу ми також вказуємо наступні:

- Акціонери, які не братимуть участі у викупі, поряд з поліпшенням таких показників, як балансова вартість акції, дивіденд і прибуток на акцію, також збільшать свою частку в статутному капіталі акціонерного товариства.

- Якщо в результаті викупу акцій наступним їх погашенням частка великого акціонера (держави) перевищить встановлені законом пороги участі 30, 50, 75%, то, відповідно до статті 84 Федерального закону «Про акціонерні товариства», такі акціонери будуть звільнені від напрямку в суспільство обов'язкової оферти.

Подібна практика зворотних викупів також дозволить ВАТ «Газпром нафта» привести ринкову ціну у відповідність з балансової ціною. Ця обставина дасть можливість в майбутньому докапіталізувати компанію шляхом залучення коштів за допомогою додаткових емісій акцій за ціною не нижче балансової, що, з одного боку, дозволить фінансувати виконання завдань державної ваги, а, з іншого боку, не викликатиме втрат акціонерів.

Дана обставина зміцнить репутацію ВАТ «Газпром нафта» як публічної компанії. Слід пам'ятати, що однією з основних характеристик публічності є відповідність ринкової оцінки досягнень бізнесу компанії. Скорочення на перших порах частки акцій у вільному обігу може бути не просто компенсовано надалі; розмір «free-float» може бути навіть збільшено за рахунок нових публічних розміщень, але вже за цінами не нижче балансової вартості. Подібні дії матимуть позитивний вплив на ліквідність акцій і капіталізацію компанії. Такі розміщення можуть проводитися як за рахунок емісії нових акцій, так і за рахунок продажу пакетів акцій мажоритарним акціонером. Цілеспрямовані дії з управління акціонерним капіталом і, як наслідок, чітка кореляція між ринковою і балансовою цінами акцій компанії забезпечить стійкий попит на цінні папери ВАТ «Газпром нафта» з боку інвестиційного співтовариства.

Озвучені нами пропозиції повністю відповідають виконанню завдання, поставленого Президентом РФ В. Путіним щодо виконання ключових показників ефективності (KPI) для топ-менеджерів компаній з державною участю. Нагадаємо, що центральне місце в системі показників займають капіталізація компанії, величина виплачуваних дивідендів, рентабельність акціонерного капіталу.

Ми готові дати необхідні додаткові пояснення щодо наших пропозицій як в очній, так і в заочній формі на безоплатній основі. КК «Арсагера» готова також допомогти в діагностиці потенційних слабких місць в системі корпоративного управління ВАТ «Газпром нафта».

[1] ROEфд - ставка, під яку компанія може інвестувати зароблений прибуток, направивши її в основну діяльність. Фактично, це додаткова прибутковість, під яку отриманий прибуток поточного періоду може працювати в майбутньому. Згідно із заявою незалежних директорів за підсумками Ради директорів ВАТ «Газпром», що відбувся 21 травня 2013 року, внутрішня норма прибутковості проектів з видобутку становить 15%

[2] Прибутковість, яку інвестори очікують отримати у вигляді курсового зростання і дивідендів від вкладень в акції даного бізнесу. Як орієнтир необхідної прибутковості ВАТ «Газпром нафта» взята ставка за борговими зобов'язаннями, збільшена в 1,5 рази.

[3] Ціна викупу може бути позначена компанією на іншому рівні: як більше, так і менше.

[4] Для розрахунку взято власний капітал ВАТ «Газпром нафта» на кінець 2013 року.

[5] Механізм розрахунку даного показника наведено на наступній сторінці.

[6] Дані взяті з звітності по МСФО за 2013 рік.

[7] Розраховано на підставі звітності ВАТ «Газпром нафта» по МСФО як співвідношення відсотків до отримання та величини фінансових вкладень і грошових коштів.

[8] Розрахований як зміна EPS * Кількість акцій після викупу. Економічний ефект = 0,42 руб. * 4,7 млрд. Шт. ат = 2,0 млрд. руб.