Недіскреціонная ФІСКАЛЬНА ПОЛІТИКА: УБУДОВАНІ СТАБІЛІЗАТОРИ

3. Недіскреціонная ФІСКАЛЬНА ПОЛІТИКА: УБУДОВАНІ СТАБІЛІЗАТОРИ

Обмежені можливості дискреційної фіскальної політики адаптуватися до потреб, викликаним новими господарськими пропорціями, робить необхідним доповнити її іншим типом макроекономічною політикою, а саме недіскреціонной, або автоматичною бюджетно-податковою політикою.

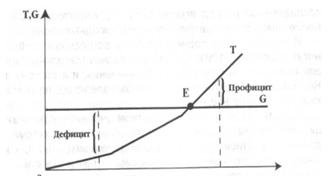

Автоматична бюджетна-податкова політика - це автоматичні зміни в рівні податкових надходжень, незалежні від прийняття рішень урядом. Адже законодавчий орган визначає тільки ставки податків, а не розмір податкових надходжень. Автоматична фіскальна політика є результатом дії автоматичних, або вбудованих стабілізаторів, тобто механізмів в економіці, які зменшують реакцію реального ВВП на зміни сукупного попиту. Головні з них - допомоги по безробіттю і прогресивне оподаткування. На рис. 3.1 можна побачити механізм дії такого вбудуємо го стабілізатора, як прогресивне оподаткування.

Мал. 3.1 Податковий тягар і вбудовані стабілізатори

Нахил ламаної кривої T на кожному з її ділянок залежите ставки податку (t). Податкові надходження при кожному рівні доходу визначаються за формулою: У · t = T. Наприклад, якщо дохід (Y) становить 500 млрд. Руб., То при податковій ставці 0,2 (20%) податкові надходження складуть 100 млрд. Руб. При більш високому рівні доходу підвищується і рівень податкової ставки, і крива T стає більш крутий; навпаки, при зниженні доходу величина t зменшується, і крива T приймає більш пологий вигляд.

У міру спаду виробництва зменшується реальний випуск, податкові надходження автоматично також зменшуються. Адже з менших доходів платиться і менше податків. При цьому податкові надходження скорочуються автоматично (адже податкові ставки вже встановлені законодавчою владою на певний період). Згадаймо, що прибутковий податок і податок на прибуток корпорацій у країнах ринковою економікою - основна частина доходів бюджету. Ці податки стягуються за прогресивною шкалою. І якщо під час спаду доходи зменшуються, то одночасно відбувається і зменшення податкового тягаря. Інакше кажучи, в період спаду легше стає податковим пресом і тим самим пом'якшується економічний спад. Крім того, під час спаду і супроводжує його циклічного безробіття збільшився бюджетний дефіцит означає, що автоматично збільшується загальна сума допомоги безробітним та інші соціальні виплати. Таким чином, завдяки вбудованих стабілізаторів під час спаду відбуваються певні прирости доходів (менше податкове навантаження, більше пільг), і коливання сукупного попиту виявляються не такими сильними.

Навпаки, під час буму (підйому) в економіці податкові надходження автоматично зростають - все через ту ж прогресивності оподаткування. Податковий прес посилюється, і тим самим стримується економічне піднесення. Так само автоматично зменшуються допомоги по безробіттю. Отже, «розмах гойдалок» (тобто коливань сукупного попиту), як і у випадку зі спадом, виявляється меншим. Таким чином, бюджетні дефіцити мають стимулюючий вплив, а бюджетні профіцити (надлишки) - стримуючий вплив на економіку. Бюджетний дефіцит допомагає боротися зі спадом (безробіттям), а бюджетні профіцити - боротися з перегрівом економіки, з інфляцією.

Економісти-теоретики позитивно оцінюють роль недіскреціонной, або автоматичною, фіскальної політики, вважаючи, що вона в післявоєнний період грала роль стабілізатора і сприяла більш плавного розвитку економіки західних країн [12, c. 593].

І все-таки треба підкреслити, що вбудовані стабілізатори ні, можуть взагалі на 100% запобігти небажаним коливання сукупного попиту (і в сторону зменшення, і в бік підвищення), Але вони здатні зменшити розмах коливань, за деякими оцінками, приблизно на 1/3 .

П. Самуельсон у своєму відомому підручнику «Економіка» проводить цікаву і повчальну аналогію між автоматичною податково-бюджетною політикою і дією автопілота: «В даний час автопілот може тримати літак майже стабільно, поки пілот дрімає. Але, якщо сталося щось незвичайне, пілот повинен снів взяти кермо. Ще ніхто не знайшов пристосування, що володіє все гнучкістю людини. Точно так само і в соціальній сфері: жодна нація ще не досягла тієї стадії, щоб створити для себе набір конституційних процедур, які виключили б необхідність проведення дискреційної політики »[9, c. 384].

На практиці уряду промислово розвинених країн проводить комбіновану податково-бюджетну політику, яка поєднуватиме дискреційні і Недіскреціонная методи.

4. ЕФЕКТИВНІСТЬ БЮДЖЕТНО-ПОДАТКОВОЇ ПОЛІТИКИ. ОСОБЛИВОСТІ БЮДЖЕТНО-ПОДАТКОВОЇ ПОЛІТИКИ В БІЛОРУСІ

Для визначення ефективності фіскальної політики використовуються різні показники.

Рівень (норма) оподаткування виступає загальним кількісним показником діяльності держави в сфері оподаткування.

Він обчислюється як відношення суми податкових надходжень до величини ВВП або національного доходу. Даний показник не є нормативним і різниться в залежності від специфіки держави. Але при його ув'язці з рівнем душового доходу, норму оподаткування можна використовувати для оцінки міри жорсткості податкової політики.

Практична значимість оцінки податкового потенціалу, перспектив зростання рівня оподаткування полягає в тому, що вона є одним з показників можливості збільшення обсягу мобілізуються внутрішніх фінансових ресурсів, критерієм для визначення платоспроможності держави.

Для визначення рівня податкового навантаження на мікро-та макрорівні використовуються наступні показники:

гранична податкова ставка (відношення абсолютних змін суми доходів, що надійшли в бюджет, і абсолютного зміни ВВП);

еластичність сукупних податкових надходжень по доходу (коефіцієнт еластичності, який показує ступінь пожвавлення доходів);

податковий мультиплікатор і індекс концентрації, що відображають ступінь контролю держави;

рівень централізації фінансових ресурсів [10, c.291].

Протягом перехідного періоду стратегічні цілі фіскальної політики Республіки Білорусь змінювалися. Протягом перших чотирьох років необхідно було зупинити різке падіння виробництва, що викликало знецінення білоруського рубля. Переважно проводилася дискреционная стимулююча фіскальна політика, спрямована на підтримку роботи стратегічно важливих виробництв і недопущення масового безробіття. У зв'язку з цим з 1993 р. збільшувався дефіцит держбюджету за рахунок зростання держвидатків, що в кінцевому підсумку збільшило темпи зростання ВВП з 1995 р. Проте проведена довгий час бюджетно-податкова стимулююча політика сприяла в 1993-1995 рр. прискоренню інфляції поряд з іншими факторами. Після 2001 року, коли темпи інфляції скоротилися, фіскальна політика набула напрямок стимулюючої інвестиційної політики. У 2003 р економіка вийшла з кризи, досягнувши докризового рівня 1990 р У зв'язку з цим в 2004 р крейда місце профіцит держбюджету [13].

Бюджетно-податкова політика в Республіці Білорусь як цілеспрямована діяльність держави щодо визначення основних завдань і кількісних параметрів формування доходів і витрат бюджету, управління державним боргом є основним інструментом економічної політики держави.

Пріоритетами податкової політики Республіки Білорусь як і раніше залишаються подальше спрощення податкової системи, зниження податкового тиску на економіку і поліпшення податкового адміністрування.

Реалізація намічених підходів здійснювалася в 2009 р за такими конкретними напрямками:

зниження ставок за такими платежами в бюджет: збору в республіканський фонд підтримки виробників сільськогосподарської продукції, продовольства і аграрної науки - з 2 до 1%; податку на придбання автомобільних транспортних засобів - з 5 до 3%; місцевого податку на послуги - з 10 до 5%;

встановлення єдиної ставки місцевого податку з продажів товарів в роздрібній торгівлі на вітчизняні та імпортовані товари в розмірі 5%;

виключення з об'єкта оподаткування податком на нерухомість активної частини основних виробничих фондів і поширення цього податку тільки на будівлі і споруди [1, с. 5].

Істотні перетворення передбачені в оподаткуванні доходів громадян.

Так, з 1 січня 2009 р здійснений перехід від складно-прогресивної шкали ставок прибуткового податку до єдиної (лінійної) ставкою на рівні 12%. Одночасно для вирівнювання умов оподаткування усіх груп населення з різними доходами стандартний податкові відрахування збільшено до 250 тис. Рублів.

Триває вдосконалення механізму справляння та сплати основних застосовуваних податків і зборів (ПДВ, податки на прибуток і доходи, екологічний податок).

Новим імпульсом для розвитку малого і середнього бізнесу стало прийняття Указу Президента Республіки Білорусь від 3 січня 2009 г. Про внесення змін і доповнень до Указу Президента Республіки Білорусь від 9 березня 2007 р 119, який удосконалив за всіма основними напрямками спрощену систему оподаткування.

Були знижені ставки податку при спрощеній системі оподаткування; значно розширено критерії за валовим виторгом, що дають право на її застосування; розширені сфери дії знижених ставок за рахунок поширення їх на всю територію сільської місцевості; встановлено щоквартальні терміни подання податкових декларацій та сплати податку для платників, які застосовують спрощену систему без сплати ПДВ; удосконалено методику визначення середньої чисельності організацій; конкретизовані інші елементи спрощеної системи оподаткування.

В цілому зниження податкового навантаження на економіку в минулому році склало 1,3% до ВВП. У розпорядженні суб'єктів господарювання залишилося додатково понад 2 трлн. рублів. У 2010 р передбачається зниження податкового навантаження ще на 1,1% до ВВП.

До 2010 р була забезпечена підготовка проектів необхідних рішень, які передбачають повне скасування обігових податків, скасування низки місцевих податків і зборів (зокрема, податку з продажів, податку на послуги, цільових зборів з прибутку), реформування ресурсних платежів, скасування нормування витрат на маркетингові , інформаційні та консультаційні послуги та ін.

Завершальним етапом формування податкової системи Республіки Білорусь є вступ в силу з 1 січня 2010 року Особливої частини Податкового кодексу. По суті, Особлива частина являє собою звід податкових законів, але створений не шляхом простого об'єднання в одному документі, що діяли раніше актів, а з одночасним їх вдосконаленням.

Податковий кодекс Республіки Білорусь став єдиним, комплексним актом, який зібрав воєдино все те, що пов'язано з оподаткуванням, починаючи від правил встановлення податків і закінчуючи порядком здійснення податкових перевірок та оскарження дій податкових органів, і забезпечив прозорий і стабільний механізм оподаткування.

В умовах світової фінансової кризи бюджетна політика Білорусі спрямована на забезпечення стійкості і бездефіцитності бюджетів усіх рівнів.

Концентрація фінансових ресурсів здійснюється в першу чергу на пріоритетних державних програмах. Це дозволяє виконувати гарантовані державою соціальні зобов'язання перед громадянами, не допускаючи дестабілізуючого впливу на реальний сектор економіки і банківську систему.

Значну частину в державній скарбниці, як і раніше, складають витрати на виконання державних соціальних стандартів, пенсій, стипендій, соціальних допомог та інших виплат соціального характеру. При цьому акцент робиться на адресну соціальну підтримку.

Основними напрямами бюджетної політики в 2009 р стали:

розвиток і розширення сфери застосування програмно-цільових методів бюджетного планування на всіх рівнях бюджетної системи;

перехід бюджетів всіх рівнів до середньострокового фінансового планування;

вдосконалення міжбюджетних відносин;

формування реєстру видаткових зобов'язань бюджетів (переліку нормативних правових актів і витрат на їх реалізацію);

оптимізація складу розпорядників бюджетних коштів виходячи з виконання ними державних функцій;

приведення бюджетної класифікації та бюджетного обліку у відповідність з міжнародними стандартами

У прогнозованому році основною метою соціально-економічного розвитку Республіки Білорусь є вихід економіки країни на траєкторію стійкого збалансованого економічного зростання, активізація процесів модернізації, структурної перебудови національної економіки і підвищення на цій основі її конкурентоспроможності.

Виконання бюджету в 2009 році визначалося негативним впливом світової фінансово-економічної кризи на економіку республіки.

Обсяг ВВП за 2009 рік склав 100,2% до рівня 2008 року, виробництво промислової продукції - 97,2%, сільського господарства - 101,3%, інвестицій в основний капітал - 108,6%, обсяг зовнішньої торгівлі товарами і послугами - 70 , 1%. Інфляція на споживчому ринку склала 110,1% (грудень 2009 року до грудня 2008 року).

Зниження економічної активності зумовило скорочення надходжень до бюджету країни. У 2009 році до консолідованого бюджету надійшло 62 807,6 млрд. Рублів доходів з урахуванням доходів Фонду соціального захисту населення (далі - ФСЗН). У реальному вираженні це на 15,4% менше (скориговано на індекс споживчих цін), ніж за 2008 рік. Питома вага доходів консолідованого бюджету в ВВП склав 45,9% (у 2008 році - 50,6%).

Основними доходними джерелами консолідованого бюджету були ПДВ, доходи від зовнішньоекономічної діяльності, податок на прибуток і акцизи. Їх частка в доходах консолідованого бюджету склала 45,1%. При цьому 19,2% всіх надходжень до бюджету забезпечено за рахунок податку на додану вартість, 12,7% - податкових доходів від зовнішньоекономічної діяльності. Внески на державне соціальне страхування склали 25,2% всіх доходів консолідованого бюджету, табл. 4.1.

Таблиця 4.1

Динаміка структури доходів консолідованого бюджету 2008-2009 рр.,%

Показники 2008 2009 Податкові доходи - всього 71,3 65,7 У тому числі: Податки на доходи і прибуток 17,0 15,3 У т.ч. прибутковий податок 6,4 6,9 Податки на власність 3,1 2,6 Податки на товари і послуги 31,2 31,7 У т.ч. ПДВ 17,4 19,2 Акцизи 5,9 5,8 Податкові доходи від ЗЕД 16,2 12,7 Внески на державне соціальне страхування 22,1 25,2 Неподаткові доходи 6,6 9,1 Разом доходів 100,0 100, 0

Витрати консолідованого бюджету в 2009 році профінансовані в сумі 63 766 млрд. Рублів, у тому числі витрати Фонду соціального захисту населення - 14 679,3 млрд. Рублів. У порівнянні з 2008 роком видатки зведеного бюджету в реальному вираженні скоротилися на 11,6% [13].

При скороченні в цілому витрат консолідованого бюджету в порівнянні з 2008 роком витрати на «Соціальну політику» (з ФСЗН) збільшилися в реальному вираженні на 1,9%. Значна частина витрат бюджету з цього розділу була спрямована на відшкодування банкам відсотків за кредитами, виданими на житлове будівництво громадянам, а також на надання фінансової допомоги сім'ям, які виховують дітей. Ці види витрат зросли більш ніж в 1,7 рази в реальному вираженні в порівнянні з 2008 роком. Питома вага витрат в цілому по розділу «Соціальна політика» в 2009 році в структурі витрат консолідованого бюджету склав 29,2%, збільшившись в порівнянні з 2008 роком на 3,9 відсоткових пункти. Видатки за іншими статтями бюджетної класифікації щодо попереднього року скоротилися в реальному вираженні.

Ресурси бюджету на державну підтримку підприємств, головним чином, прямували на найбільш ефективний її вид - на відшкодування частини відсотків за користування банківськими кредитами. Це застосовувалося в відношенні не всіх підприємств, а тільки тих, які реалізують високоокупаемие, импортозамещающие проекти, і мають високий експортний потенціал.

Основними джерелами податкових доходів консолідованого бюджету є: ПДВ - 19 138,8 млрд. Біл. руб. (35,1%); податки на доходи і прибуток - 7001,9 млрд. біл. руб. (12,8%); доходи від зовнішньоекономічної діяльності - 7263,9 млрд. біл. руб. (13,3%); прибутковий - 5482,1 млрд. біл. руб. (10,1%); акцизи - 5370,7 млрд. біл. руб. (9,8%). При цьому надходження від ПДВ та податку на прибуток в республіканський бюджет повинні вирости на 18,5% кожен, прибуткового податку - на 15,6%, акцизів - на 17,1%. Доходи інноваційних фондів складуть 1209,1 млрд. Біл. руб., державних цільових бюджетних фондів - 2154,5 млрд.

Структура державних витрат в 2008-2009 рр. приведена в таблиці 4.2.

Таблиця 4.2

Витрати державного бюджету, млрд. Руб.

Стаття витрат 2008 2009 Відхилення Темп росту,% Загальнодержавні витрати 10708,0 8053,5 -2654,5 75,2 Національна оборона 1373,3 1323,7 -49,6 96,4 Судова влада, правоохоронна діяльність і забезпечення безпеки 2325,8 2433,9 108,1 104,6 Національна економіка 16494,9 16359,9 -135,0 99,2 Охорона навколишнього середовища 537,1 396,9 -140,2 73,9 Житлово-комунальні послуги та житлове будівництво 3109,6 3042,6 -67,0 97,8 Охорона здоров'я 5024,9 5354,0 329,1 106,5 Фізична культура, спорт, культура та ЗМІ 1426,3 1414,2 -12,1 99,2 Освіта 6635,3 6767, 1 131,8 102,0 Соціальна політика 16176,0 18620,1 2444,1 115,1 Разом витрат 63811,3 63766,0 -45,3 99,9

У 2011 р збільшаться доходи бюджету від ввізного мита. У Митному союзі, членом якого є Білорусь, ці платежі, що стягуються на кордоні кожної з країн-учасниць, «зараховуються в загальний котел і розподіляються по бюджетах трьох країн». Наша частка тут - 4,7%. Таким чином, доходи від ввізних мит будуть залежати не тільки від обсягів білоруського імпорту, але також і від обсягів ввезення товарів на територію РФ і Казахстану.

У числі основних завдань прийнятого бюджету можна виділити зміцнення діючих соціальних гарантій, підтримку реального сектора економіки. Особлива увага приділяється соціальним програмам, фінансування яких збільшиться в середньому до 40%. Значну частину тут складуть витрати на оплату праці, пенсії, стипендії, допомоги [1, c. 3].

Середньомісячна заробітна плата в бюджетній сфері на кінець 2011 р досягне 1390 тис. Біл. руб. (Або 108,2% до грудня 2010 р). При цьому в середньому за рік вона зросте в порівнянні з 2010 роком на 34,8% - до 1260 тис. Біл. руб.

Буде продовжено надання держпідтримки реального сектору економіки у вигляді коштів, що спрямовуються на пільгування відсотків по кредитах, що, за словами міністра, знижує навантаження на бюджет і впроваджує ринкові механізми фінансування інвестиційних проектів. Держпідтримка малому і середньому бізнесу буде надаватися в основному на конкурсній основі, і направлятися на створення і розширення виробництва товарів і послуг, випуск експортоорієнтованої, імпортозамінної продукції та продукції, спрямованої на енерго- і ресурсозбереження, впровадження нових технологій.

Для забезпечення джерелами фінансування запланованих видатків бюджетів областей та м Мінська з республіканського бюджету передбачені трансферти в сумі 12 006,0 млрд. Біл. руб., з яких 981,1 млрд. - у вигляді субвенцій на фінансування видатків, пов'язаних з подоланням наслідків катастрофи на Чорнобильській АЕС [1, c. 4].

Витрати на національну оборону в проекті консолідованого бюджету на наступний рік заплановані в сумі 2 101,9 млрд. Біл. руб., на судову владу, правоохоронну діяльність та забезпечення безпеки - 3 992,9 млрд. біл. руб.

На фінансування державної інвестиційної програми буде спрямовано 1 960,1 млрд. Біл. руб., або з ростом 113,7% до очікуваного виконання 2010 г. Ці кошти сконцентрують на об'єктах високого ступеня готовності, що підлягають введенню в експлуатацію в 2011 р

Помітно збільшаться асигнування на розвиток інноваційних технологій. На підтримку галузей національної економіки передбачено 12 279,7 млрд. Біл. руб., на фінансування сільського господарства та рибогосподарської діяльності (без урахування коштів державної інвестиційної програми) - 6 625,9 млрд. біл. руб., на охорону навколишнього середовища - 586,1 млрд.

На охорону здоров'я буде витрачено 7 781 млрд. Біл. руб. (З ростом 135,8% до очікуваного виконання 2010 р). При цьому 80% коштів буде направлено на оснащення місцевих лікарень, поліклінік та центрів сучасним обладнанням. На освіту за рахунок усіх джерел фінансування (без урахування коштів, що виділяються з державної інвестиційної програми) передбачено 11 959,4 млрд. Біл. руб., або 6% до ВВП.

На надання житлово-комунальних послуг та житлове будівництво виділяється 3 802,8 млрд. Біл. руб.

У місцевих бюджетах на відшкодування частини витрат по обслуживаемому ЖКГ житлового фонду передбачено 1 429,1 млрд. Біл. руб. (Зростання на 15,4% до 2010 р). При цьому бюджетними субсидіями покривається 44% від витрат, платежами населення - 34,5% і власними доходними джерелами підприємств ЖКГ - 21,5%.

У 2011 році всі надходження податку на прибуток від підприємств комунальної або приватної власності залишаться в місцевих бюджетах і половина - від республіканських.

Крім того, в джерелах внутрішнього фінансування на 2011 р резервуються кошти на виконання гарантійних зобов'язань уряду з погашення та обслуговування кредитів, виданих вітчизняними банками, в обсязі 843,5 млрд. Біл. руб.

Значно зростуть платежі з обслуговування зовнішнього державного боргу - 2 202,7 млрд. Біл. руб., що в 1,4 рази або на 672,3 млрд. більше, ніж в нинішньому році. Це навантаження ляже на республіканський бюджет. Витрати на погашення кредитів міжнародних фінансових організацій в порівнянні з 2010 р зростуть на 2,9 млн. USD і складуть 3,9 млн. USD (12,5 млрд. Біл. Руб.). Виплати належать і іншим кредиторам - Росії, Китаю і Венесуелі.

Головними пріоритетами бюджетної політики в 2011 р повинні стати стійкість бюджетів усіх рівнів при повному виконанні бюджетних зобов'язань з концентрацією ресурсів на фінансуванні національних пріоритетів і державних програм.

ВИСНОВОК

Виходячи з усього вищесказаного, можна зробити висновки:

Бюджетно-податкова політика має короткострокові і довгострокові цілі, для реалізації яких держава застосовує стимулюючу і стримуючу фіскальну політику.

Дискреційна політика - це свідоме маніпулювання законодавчою владою оподаткуванням і державними витратами з метою впливу на рівень економічної активності.

Автоматична бюджетна податкова політика - це автоматичні зміни в рівні податкових надходжень, незалежні від прийняття рішень урядом. Автоматична фіскальна політика є результатом дії автоматичних, або вбудованих стабілізаторів.

Особливостями бюджетно-податкової політики в Республіці Білорусь є упор на максимальне забезпечення соціальної захищеності всіх верств населення, яке досягається шляхом використання бюджетних коштів і спрощення податкової системи і реальне зниження податкового тягаря на економіку, тому що Республіка Білорусь посідає останнє, 183 місце в світі за рівнем простоти податкової системи (кількість сплачуваних податків (платежів на рік) - 107, час, що витрачається на сплату податків (годин на рік) - 900, величина повної податкової ставки (% від комерційного прибутку) - 99,7) [15].

Підводячи підсумки розгляду фіскальної політики, я прийшла до висновку, що всебічне вивчення цього питання, а також грамотне використання механізмів фіскальної політики дозволяє забезпечити стабільні темпи економічного зростання, можливість використання державою економічних важелів регулювання.

Тема бюджетно-податкової політики, незалежно від місця і часу, буде залишатися актуальною.

Грамотно сформована і послідовно проводиться фіскальна політика, як правило, характеризується досягненням макроекономічної стабільності.

Список використаних джерел

1. Економіко-інвестиційний огляд. Республіка Білорусь 2009. // Міністерство закордонних справ Республіка Білорусь, Міністерство економіки Республіка Білорусь: довідкове видання, 2009 г.

2. Абалкін Л.І. Економічна енциклопедія / Л.І. Абалкін. - М .: Економіст, 2008. - 1087 с.

3. Алексєєнко Т.С. Макроекономіка: навч. посібник для студентів заочної та дистанційної форм навчання установ, що забезпечують отримання вищої освіти за економічними спеціальностями / Т.С. Алексєєнко - Мн .: ІОЦ Мінфіну, 2007. - 123 с.

4. Гальперін В.М., Гребенников П.І. та ін. Макроекономіка / В.М. Гальперін, П.І. Гребенников СПб .: Изд-во СПбГУЕФ, 1997р. - 719 с.

5. Матвєєва Т.Ю. Введення в макроекономіку / Т.Ю. Матвєєва. - М .: Іспит, 2007. - 511 с.

6. Менк'ю Н.Г. Принципи економікс / Н.Г. Менк'ю - СПб .: Пітер Ком, 1999. - 552 с.

7. Новикова І.В., Ясинський Ю.М. Макроекономіка / І.В. Новикова, Ю.М. Ясинський. - Мн .: ТетраСистемс, 2009 г. - 304 с.

8. Новікова І.В., Ясинський Ю.М. Економічна теорія / І.В. Новикова, Ю.М. Ясинський. - Мн .: ТетраСистемс, 2009 г. - 399 с.

9. П. Самуельсон Економіка / Самуельсон П. - М .: Прогрес, 1964 року

10. Плотницький М.І. Радько М.К., Шмарловская Г.А. Економічна теорія. / М.І. Плотницкий, М.К. Радько, Г.А. Шмарловская - Мн .: Сучасна школа, 2006 р - 392 с

11. Словник сучасної економічної теорії - М .: ИНФРА-М, 2003 г. - 608 с.

12. Чепурін М.Н., Кисельова О.О. та ін. Курс економічної теорії / М.Н. Чепурін, Е.А. Кисельова - Кіров: «АСА», 2010 р - 880 с.

13. Білоруський економічний портал «Економіка.by» // http://ekonomika.by/?option=com_content&catid=79&id=13609&view=article&Itemid=250&fontstyle=f-larger

14. Російський економічний портал «Economicus.ru» // http://economicus.ru/site/grebenikov/E_Macro/index.html

15. Електронний портал «РБК. Рейтинг »http://rating.rbc.ru/articles/2009/11/27/32632672_tbl.shtml?2009/11/27/32632652

розділ: Економіка

Кількість знаків з пробілами: 55579

Кількість таблиць: 2

Кількість зображень: 4

... за готівковим грошовому обігу; • надання пільг лише за умови повної сплати податків в попередньому році. [19. стр. 121-123] Висновок. Підводячи підсумки розгляду бюджетно-податкової політики, я прийшла до висновку, що вплив на економіку державних витрат і податків суперечливо: з одного боку, державні витрати створюють додатковий платоспроможний попит і тим ...

... по оптимізації структури своїх портфелів у відповідь на зміну частки і прибутковості будь-якого активу. [8, c.94] 3.Особенности формування та реалізації і бюджетно-податкової політики в Республіці Білорусь 3.1 Основні напрямки бюджетно-податкової політики в Республіці Білорусь Основні положення програми соціально-економічного розвитку Республіки Білорусь на 2006-2010 роки [8, c. 117] ...

... і соціальної інфраструктури (соціальне забезпечення, охорона здоров'я, освіта, наука), виплату відсотків по державному боргу. ГЛАВА 2. БЮДЖЕТНО-ПОДАТКОВА ПОЛІТИКА ДЕРЖАВИ ТА ЇЇ ФУНКЦІОНАЛЬНА РОЛЬ 2.1 Функції та концепції використання бюджету Бюджетна система виконує три функції: 1) фіскальна функція означає створення фінансової бази функціонування держави в ...

... співробітництва держави і платників податків повинні стати професіоналізм і взаємна відповідальність, висока податкова культура і податкова дисципліна. 3.3 Основні напрями податкової політики До теперішнього часу в Російській Федерації в цілому закінчено формування основ сучасної податкової системи. В ході проведеної в Російській Федерації податкової реформи було скасовано ряд ...

By/?Shtml?