Методика ведення неоперативного управлінського обліку в "1С: Управління виробничим підприємством"

- Відмінності в методиках ведення оперативного і неоперативного обліку

- Використання підсистеми «Бюджетування» для обліку фактичних даних

- Аналітичні розрізи неоперативного управлінського обліку

- Визначення значень показників неоперативного управлінського обліку в підсистемі «Бюджетування»

- Аналіз даних неоперативного управлінського обліку

Головна Публікації в пресі

Головна Публікації в пресі Е.Абрашіна / "Фінансова газета" Експо, № 5, Вересень, 2007

Робота всіх служб підприємства в єдиному інформаційному просторі вимагає диференційованого підходу до організації обліку і аналізу даних різного призначення, оскільки співробітники кожної служби очікують вирішення своїх специфічних завдань і тому висувають свої вимоги до складу інформації, що аналізується, рівню і принципам контролю її достовірності. У зв'язку з цим в корпоративній інформаційній системі «Управління виробничим підприємством» управлінський облік поділяється на оперативний і неоперативний.

Метою оперативного обліку є прийняття оперативних, щоденних рішень і контроль їх виконання. Оперативний облік ведеться з точністю до господарської операції. Кожна операція відображається в системі за допомогою електронного документа - аналога відповідного первинного документа.

Мета неоперативного обліку - аналіз діяльності підприємства і прийняття стратегічних рішень на його основі. Неоперативний управлінський облік в системі ведеться з точністю до періоду, який може мати значення від одного дня до періоду короткострокового бюджету. Неоперативний управлінський облік не ведеться з точністю до господарської операції і оперує зведеними даними за період.

Як ми бачимо, і оперативний, і неоперативний управлінський облік мають свої особливості і технологію обліку. Розглянемо їх відмінності більш докладно.

Відмінності в методиках ведення оперативного і неоперативного обліку

Призначення. Оперативний облік містить дані, необхідні для прийняття оперативних тактичних рішень. Тому оперативні дані повинні бути введені в інформаційну базу якомога швидше, бажано безпосередньо в момент здійснення господарської операції. На підставі даних неоперативного управлінського обліку приймаються рішення стратегічного характеру, отже, його дані повинні «встоятися» хоча б до прийняття звіту про роботу служби за день.

Склад аналітичних розрізів. Для кожної ділянки оперативного обліку заданий свій склад аналітичних розрізів, повністю визначається завданнями, які розв'язуються на цій ділянці. Тому дані для аналітичного обліку вводяться в форми первинних документів. При цьому кожен вид документів може мати свій склад даних по аналітиці. Неоперативний управлінський облік призначений для вирішення завдань підприємства в цілому і узагальнює інформацію всіх ділянок, і тому оперує єдиним переліком аналітичних розрізів.

Технологія обліку. Зауважимо, що введення первинних документів в режимі реального часу не завжди можливий. Це відноситься, наприклад, до підприємств, частина ділянок і підрозділів яких не автоматизована, а також до підприємств, які мають віддалені підрозділи, що ведуть облік у окремих інформаційних базах. У цьому випадку дані неоперативного управлінського обліку контролюються однією службою і вводяться після перевірки і узгодження всіх оперативних даних. Така технологія уможливлює ведення неоперативного обліку на управлінському плані рахунків і забезпечує його повноту і несуперечність.

Можливість різної інтерпретації господарських операцій. Як правило, різна інтерпретація викликана тим, що в неоперативне обліку потрібна менша деталізація. Наприклад, менеджер при оформленні продажу в оперативному обліку вказує в якості контрагента ту організацію, на ім'я якої він оформляє документи і від якої очікує надходження оплати. У той же час співробітник фінансової служби в неоперативне обліку може зафіксувати продаж холдингу, до складу якого входить ця організація. В оперативному обліку менеджер фіксує продажу з точністю до найменування товару, а в неоперативне обліку фінансист фіксує обсяги продажів по номенклатурних групах - групам однорідних товарів (рис. 1).

Мал. 1. Взаємозв'язок оперативного обліку та бюджетування

Уніфікація даних неоперативного управлінського обліку дозволяє використовувати для його ведення на всіх ділянках тільки одну підсистему «Бюджетування». При цьому в якості управлінського плану рахунків використовується план рахунків бюджетування, прототипом якого є план рахунків МСФЗ. У той же час, якщо на підприємстві прийняті інші правила ведення управлінського обліку, в управлінський план рахунків можна ввести відповідні зміни. Проведення за нього при цьому будуть формуватися відповідно до шаблонами, настроєними користувачем.

Значення показників неоперативного управлінського обліку можуть визначатися автоматично за даними оперативного обліку або вводитися вручну.

Використання підсистеми «Бюджетування» для обліку фактичних даних

Підсистема «Бюджетування» призначена не тільки для формування, а й для контролю і аналізу виконання бюджетів, тобто для аналізу фактичних даних. Причому для контролю і аналізу виконання бюджету доцільно використовувати фактичні дані саме неоперативного обліку, так як вони перевірені, уніфіковані і приведені у відповідність з показниками бюджетів.

Формування бюджетів і ведення неоперативного управлінського обліку в одній підсистемі мають ряд переваг. Перш за все таким чином забезпечується безперервність бюджетного процесу. Стає можливим не тільки аналіз фактичних даних, але й виявлення та аналіз їх відхилень від показників бюджетів, визначення причин відхилень і прийняття рішень щодо їх усунення.

Для обліку фактичних даних використовуються ті ж показники і розрізи аналітики, які були визначені при проектуванні структури бюджетів. Дані неоперативного обліку можуть використовуватися для актуалізації та формування бюджетів.

Формування бюджетів, контроль і аналіз фактичних даних виконуються співробітниками фінансової служби в рамках однієї підсистеми з використанням одного зручного інтерфейсу.

Аналітичні розрізи неоперативного управлінського обліку

Основним аналітичним розрізом фактичних даних є «стаття оборотів бюджету». Стаття оборотів визначає економічний сенс показника управлінського обліку або групи однорідних показників, які відносяться до одного розділу обліку. Віднесення інформації з різних розділів оперативного обліку до різних статей бюджетів дозволяє зберегти в неоперативне управлінському обліку індивідуальність кожного показника. У той же час використання єдиної аналітики для різних показників дозволяє розраховувати, обробляти і аналізувати всі дані неоперативного управлінського обліку за загальними правилами.

В оперативному обліку руху грошових коштів (ДДС) класифікуються за «статтями», а продажу поділяються на «оптові» і «роздрібні». У неоперативне управлінському обліку така класифікація в явному вигляді не передбачена. ДДС поділяються за «статтями бюджету ДДС», а продажу - по «статтями бюджету доходів і витрат». Така класифікація дозволяє стандартизувати і зіставити показники, різні за економічним змістом. При цьому співробітник фінансової служби отримує можливість використовувати для цих же даних альтернативну класифікацію.

Зауважимо, що для обліку ДДС альтернативна класифікація навряд чи буде затребувана. Між «статтями бюджету ДДС» і «статтями фактичного ДДС» має існувати однозначна відповідність, яке можна описати і використовувати при автоматичному розрахунку показників неоперативного обліку за даними оперативного. У той же час для обліку оборотів продажів альтернативна класифікація може виявитися корисною. З її допомогою можна, наприклад, виділити в окрему статтю «комісійну торгівлю», а також розділити оптову торгівлю «товарами» і «послугами». При цьому правила такої класифікації також можна описати і використовувати при автоматичної трансляції даних оперативного обліку.

Іншим обов'язковим розрізом аналітики неоперативного управлінського обліку є «період». При автоматичному розрахунку показників підтримується періодичність «один день», тобто значення оборотних показників визначаються щодня. При введенні значень показників вручну періодичність визначає користувач системи, який вводить інформацію. Він може, наприклад, вводити значення показників за минулий місяць, вказуючи в якості періоду місяць.

Останнім обов'язковим аналітичним розрізом неоперативного обліку є «валюта». Оскільки оперативний облік можна вести в різних валютах, наприклад в валютах обліку грошових коштів підприємства, показники неоперативного обліку також можуть вводитися в будь-якій валюті і автоматично перераховуються в валюту управлінського обліку за курсом, що діяв на день реєстрації господарської операції.

Крім обов'язкових для кожного з показників можуть зазначатися необов'язкові розрізи аналітики. Деякі з них, як, наприклад, «Центр фінансової відповідальності» (ЦФО) або «проект», можуть використовуватися для всіх розділів обліку. Такі розрізи, як «номенклатура» і «контрагент», використовуються для більшості розділів. Вибір необов'язкових розрізів аналітики визначається для кожної статті оборотів.

Вказівка аналітики по «номенклатурі», наприклад, бажано для статей, що визначають виручку від продажів, а для «статей ДДС» - недоцільно. Можливість вказівки бажаних розрізів аналітики визначається при введенні значення показника. Ведення аналітики по ЦФО, наприклад, бажано для всіх без винятку статей оборотів, але не всі постійні витрати можливо або доцільно віднести до конкретного ЦФО. Це означає, що для однієї і тієї ж статті можна вказати значення показників для кожного ЦФО, в тому числі «пусте значення» показника для ЦФО - підприємства в цілому.

Визначення значень показників неоперативного управлінського обліку в підсистемі «Бюджетування»

Вводити значення показників можна вручну, автоматично або комбінованим способом. Незалежно від способу введення для визначення значень показників завжди заповнюється документ «Облік фактичних даних по бюджетах». При цьому в даному документі можлива різна ступінь автоматизації розрахунку і заповнення значень показників.

При обробці даних документа відбувається автоматичне формування проводок по рахунках бюджетування. Аналіз показників виконується за допомогою звітів підсистеми «Бюджетування».

Розглянемо способи заповнення показників неоперативного управлінського обліку.

Найбільш правильним з методичної точки зору і одночасно найбільш зручним способом заповнення є автоматичний розрахунок показників за даними оперативного обліку. Такий розрахунок забезпечує збіг підсумкових даних оперативного та неоперативного обліку і дозволяє уникнути введення значень аналітичного обліку і показників вручну. Розрахунок проводиться за правилами, визначеними співробітником фінансової служби підприємства для кожної з статей оборотів. Такі правила називаються джерелами даних. Вони визначають розділ оперативного обліку та його показники, використовувані для розрахунку показників неоперативного обліку, а також таблицю відповідності розрізів аналітики оперативного і неоперативного обліку. Гнучка настройка джерел даних дозволяє інтерпретувати і групувати дані оперативного обліку для оцінки діяльності підприємства в цілому.

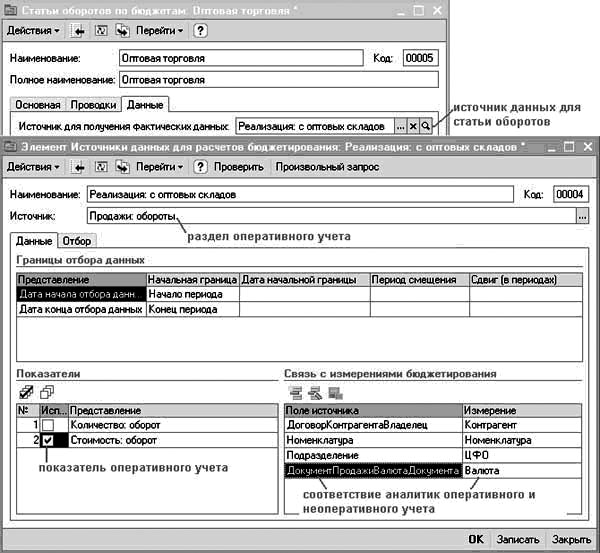

Автоматично розраховані значення показників можна перевірити за допомогою, наприклад, звірки з звітами підсистем оперативного обліку і в необхідних випадках виправити вручну (рис. 2).

Рис 2. Налаштування джерела даних, який використовується для розрахунку показника неоперативного обліку «Виручка від оптової торгівлі»

Показник розраховується як сума оборотів продажів, зафіксованих в оперативному обліку. При цьому в оперативному обліку обсяги продажів визначаються з точністю до кожного покупця і найменування товару. У неоперативне обліку будуть розраховані укрупнені показники з точністю до фінансової групи, до якої входять покупці і групи однорідних товарів. Таким чином, грунтуючись на інформації, введеної службою продажів для власних цілей, фінансовий директор отримує значення узагальнених показників, необхідних йому для контролю виконання бюджетного завдання і для визначення фінансового результату підприємства.

Автоматизований розрахунок за даними оперативного обліку можливий тільки в разі, якщо необхідні дані внесені в інформаційну базу, в якій реалізовані фінансовий облік і планування. На жаль, це не завжди можливо. У деяких випадках фінансова служба працює в своїй інформаційній базі і використовує для аналізу зведені дані звітів, надані спеціалізованими службами. В такому випадку підсумкові дані також можна ввести в інформаційну базу за допомогою документа «Облік фактичних даних по бюджетах».

Можливо також комбіноване заповнення показників неоперативного управлінського обліку, яке передбачає автоматичний розрахунок частини показників і введення інших вручну. Можливий комбінований введення значень одного і того ж показника, при якому для деяких розрізів аналітики значення розраховуються автоматично, а для інших - вводяться вручну.

Як правило, комбіноване заповнення застосовується в разі, якщо частина ділянок або підрозділів ще не автоматизована або їх автоматизація зовсім не планується. Для зручності комбінованого заповнення показників неоперативного обліку передбачена можливість автоматичного розрахунку показників тільки для однієї обраної статті оборотів або одного ЦФО.

Аналіз даних неоперативного управлінського обліку

Підсистема «Бюджетування» надає широкі можливості для аналізу даних неоперативного управлінського обліку. Перш за все це група звітів для порівняльного аналізу даних. В першу чергу дані звіти призначені для план-фактного аналізу - порівняння показників бюджету і неоперативного управлінського обліку. План-фактний аналіз забезпечує можливість контролю виконання бюджету протягом і після завершення бюджетного періоду.

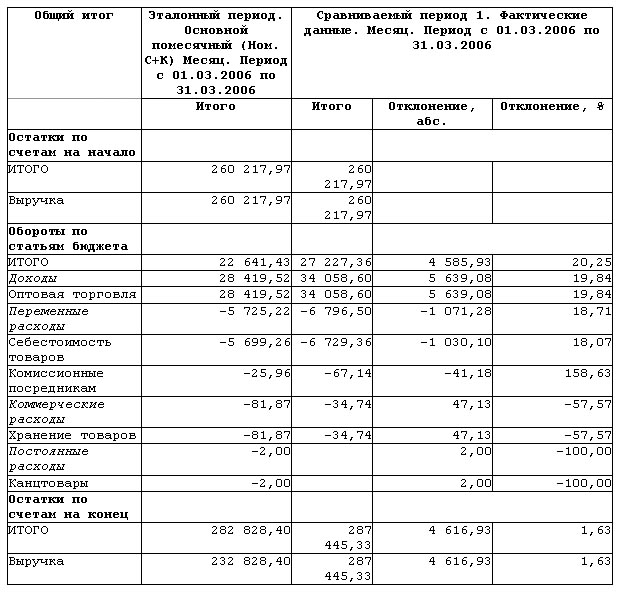

Якщо бюджети на підприємстві не формуються, то за допомогою звітів можна провести порівняльний аналіз фактичних даних поточного і попереднього періоду (рис. 3).

Мал. 3. Фрагмент одного зі звітів, призначених для порівняльного аналізу

Інша група звітів підсистеми призначена для аналізу фактичних даних. Аналізуватися можуть значення показників неоперативного управлінського обліку (обороти за статтями), а також залишки і обороти по рахунках управлінського плану рахунків. Аналіз можливий з точністю до значень аналітики і до дати зміни значення показника, але не до господарської операції. Така деталізація достатня для співробітника фінансової служби. У його завдання входять моніторинг основних показників і визначення тих з них, значення яких незадовільні і потребують особливої уваги з боку спеціалізованої служби. Докладніший аналіз інформації виконується співробітником даної служби по конкретному розділу обліку за допомогою звітів своєї підсистеми.

У підсистемі «Бюджетування» передбачено поглиблений інтегрований аналіз фінансово-господарської діяльності підприємства. Виконуються розрахунок і експертна оцінка фінансових показників, найбільш широко використовуваних в економічній теорії та практиці.

Звіт складається з двох частин:

1. Агрегований аналітичний баланс і його оцінка.

2. Аналіз операційної діяльності підприємства, заснований на показниках звіту про прибутки і збитків.

Проводячи аналіз, фінансовий директор може регулювати склад його показників. Можливі як відмова від розрахунку окремих груп показників, так і визначення правил розрахунку власних показників за даними неоперативного управлінського обліку.

Олена Абрашіна,

фірма "1С"

Публікації за тематикою: